Das Lösungspaket ist allerdings mit einem überschaubaren Anpassungsaufwand abwärtskompatibel.

Lösungspaket NuPCheckUST-ID für APplus

Mit dem Lösungspaket NuPCheckUST-ID können Anwender bereits im APplus die USt-ID-Nummer prüfen. Neben einer Einzelprüfung besteht auch die Möglichkeit einer Sammelprüfung in einem neuen Modul. Eine zusätzliche Prüfung auf die Gültigkeit der USt-ID-Nummer beim Freigeben von Ein- und Verkaufsbelegen stellt sicher, dass die Nummern auch korrekt an das angeschlossene Finanzbuchhaltungs-System übergeben werden.

Sicherheit durch zweistufiges Prüfverfahren

Eine USt-ID-Prüfung erfolgt immer über das MwSt-Informationsaustauschsystem (deutsch MIAS, englisch VIES) der Europäischen Union. Eine Überprüfung liefert in jedem Fall ein Ergebnis zur Gültigkeit der angefragten USt-ID-Nummer. Liegt eine gültige Validierung der Nummer vor, so übermittelt der MIAS-Server Ihnen eine eindeutige EU-Abfragenummer. Mit der Abfragenummer wird die Abfrage qualifiziert. Zur rechtlichen Absicherung werden Zeitstempel und Abfragenummer in einem eigenen Protokollsatz gespeichert.

Im Anschluss daran kann eine Abfrage über das Bundeszentralamt für Steuer durchgeführt werden. Die Abfrage erfolgt, wenn

- die Validierung am MIAS-Server fehlgeschlagen ist.

- in der System-Konfiguration der Kenner „Bestätigung nach erfolgreicher Prüfung“ aktiviert ist oder

- die Umsatzsteuer-ID nicht mit „DE“ beginnt.

Das BZSt gibt eine qualifizierte Rückmeldung aus. Schlägt die Validierung fehl oder ist in der System-Konfiguration der Kenner ‚Bestätigung nach erfolgreicher Prüfung‘ aktiviert, dann wird zusätzlich eine Prüfung über das Bundeszentralamt für Steuern durchgeführt. Diese senden Ihnen zum einen die Bestätigung der erfolgreichen Prüfung und zum anderen liefert diese Prüfung eine qualifiziertere Fehlerauskunft.

Die Einstellungen in der System-Konfiguration

In der Systemkonfiguration gibt es neben der Aktivierung des Lösungspaketes noch einige zusätzliche Einstellungen:

- Bestätigung nach erfolgreicher Prüfung: Ist dieser Kenner aktiviert, dann wird nach erfolgreicher Prüfung einer USt-ID-Nummer ein Bestätigungsbeleg durch das Bundeszentralamt verschickt

- Prüfintervall: Angabe von Jahren nach denen eine bereits geprüfte USt-ID-Nummer erneut geprüft werden sollte. Mit dem Standardwert ‚0‘ erfolgt beim Freigeben in den Ein- und Verkaufsmodulen keine Prüfung auf die Dauer der Gültigkeit.

- USt-ID-Prüfung in Vertriebs- und Einkaufsmodulen: Angabe von Modulen in denen beim Freigeben des Beleges die USt-ID-Nummer sowohl auf Gültigkeit als auch auf das Prüfintervall (Belegdatum-Jahre des Prüfintervalls>Prüfdatum) geprüft wird. In folgenden Modulen ist die Prüfung möglich:

- Vertrieb: ANGEBOT, AUFTRAG, WARENAUSGANG, RUECKSENDUNG und RECHNUNG

- Einkauf: ANFRAGE, BESTELLUNG, WARENEINGANG, GUTERWARTUNG und RECHNUNG

- Prüfung folgender Umsatzsteuer-Adresscodes im Einkauf und Vertrieb: Angabe von Umsatzsteuer-Adresscodes, welche bei der Prüfung der USt-ID in den jeweiligen Einkaufs- und Vertriebsmodulen mit herangezogen werden sollen. Folgende Standardeinstellungen werden vorgegeben:

- Vertrieb: K1

- Einkauf: L1

System-Konfiguration der USt-ID-Prüfung

Stammdaten – Firmen und Adressen

System-Konfiguration der USt-ID-Prüfung

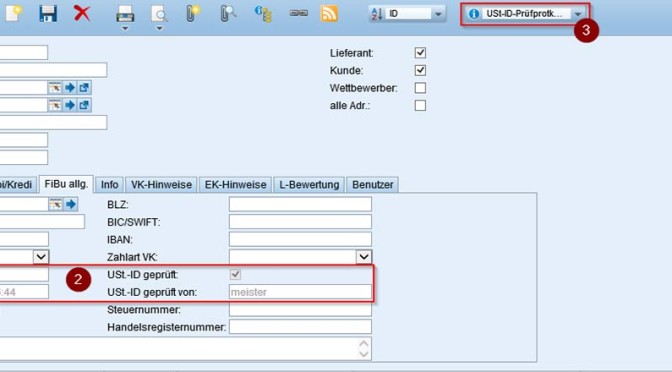

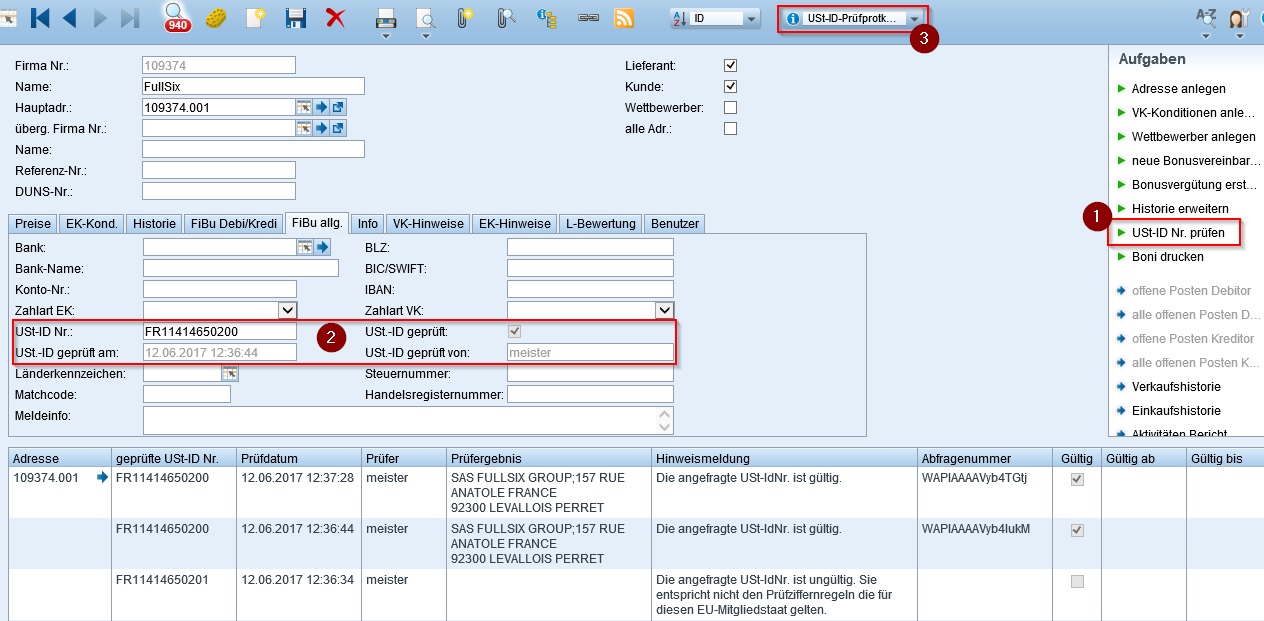

Im Firmenstamm kann über eine neue Aufgabe ‚USt-ID Nr. prüfen‘ ❶ die Umsatzsteuernummer der aktuell geladenen Firma geprüft werden. Das direkte Ergebnis wird in den neuen Feldern auf dem Reiter ‚Fibu allg.‘ angezeigt ❷. Weitere Details zur Prüfung, auch zu früheren Prüfungen, können über die Sicht ‚USt-ID-Prüfprotokoll‘ eingesehen werden ❸.

Voraussetzung für die Prüfung der USt-ID-Nummern ist eine eingetragene USt-ID in der eigenen Firma.

Die identische Prüfung kann analog in der Firma ausgeführt werden. Einziger Unterschied zur Firma: Die Prüfergebnisse werden nur in der Firma angezeigt.

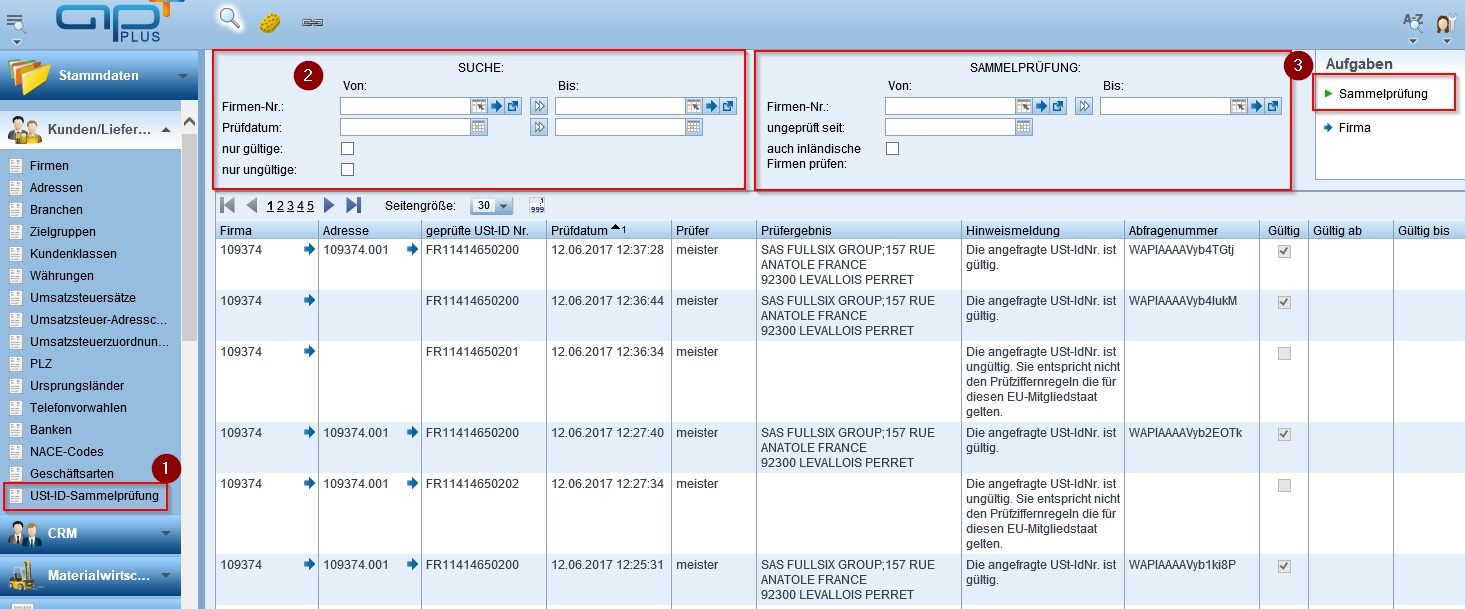

Modul „USt-ID Sammelprüfung“

Modul USt-ID-Sammelprüfung

Das neue Modul ‚USt-ID-Sammelprüfung‘ kann über den APWay unter Stammdaten -> Kunden/Lieferanten aufgerufen werden ❶. Über eine Suche ❷ können die Prüfprotokolle über sämtlich Firmen und Adressen eingesehen werden. Über die Aufgabe ‚Sammelprüfung‘ ❸ werden die USt-ID-Nummern unter Berücksichtigung der bereitgestellten Filter für alle Firmen und zugehörigen Adressen geprüft.

Folgende Filtermöglichkeiten stehen für die Suche zur Verfügung:

- Firmen-Nr. (von/bis)

- Prüfdatum (von/bis)

- Nur gültige

- Nur ungültige

Folgende Einschränkungsmöglichkeiten stehen für die Sammelprüfung zu Verfügung:

- Firmen-Nr. (von/bis)

- Ungeprüft seit: notwendig, wenn in der System-Konfiguration ein Prüfintervall größer als 0 eingestellt ist

- Auch inländische Firmen – Die Prüfung der USt-ID-Nummern wird auch für inländische Firmen mit ausgeführt

Prüfung in Einkauf und Vertrieb

Die USt-ID-Prüfung erfolgt in allen Modulen, welche in der System-Konfiguration angegeben wurden. Die Prüfung erfolgt beim Freigeben des Vorgangs und wird nur für die Firmen ausgeführt, welche den ebenfalls in der System-Konfiguration hinterlegten Umsatzsteuer-Adresscodes entsprechen. Damit wird sichergestellt, dass bspw. keine inländischen Firmen geprüft werden, aber auch das zu prüfenden Adressen/Firmen eine entsprechende USt-ID hinterlegt wurde.

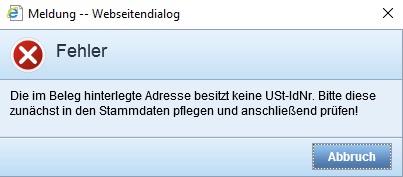

Wurde der im Beleg zugeordneten Adresse bzw. Firma keine USt-ID zugeordnet, dann wird das Freigeben des Beleges mit folgender Hinweismeldung abgewiesen:

Wurde der im Beleg zugeordneten Adresse bzw. Firma keine USt-ID zugeordnet, dann wird das Freigeben des Beleges mit folgender Hinweismeldung abgewiesen:

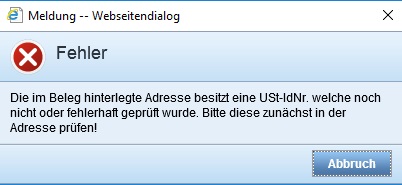

Wurde der im Beleg zugeordneten Adresse bzw. Firma eine USt-ID zugeordnet, welche aber nicht geprüft oder fehlerhaft geprüft wurde, dann wird das Freigeben des Beleges mit folgender Hinweismeldung abgewiesen:

Wurde der im Beleg zugeordneten Adresse bzw. Firma eine USt-ID zugeordnet, welche aber nicht geprüft oder fehlerhaft geprüft wurde, dann wird das Freigeben des Beleges mit folgender Hinweismeldung abgewiesen:

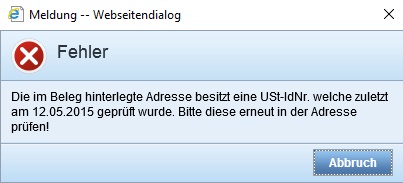

Wenn zusätzlich in der System-Konfiguration ein Prüfintervall größer als 0 eingestellt wurde und die letzte Prüfung der USt-ID-Nummer ist außerhalb dieses Zeitraums erfolgt, dann wird das Freigeben des Beleges mit folgender Hinweismeldung abgewiesen:

Wenn zusätzlich in der System-Konfiguration ein Prüfintervall größer als 0 eingestellt wurde und die letzte Prüfung der USt-ID-Nummer ist außerhalb dieses Zeitraums erfolgt, dann wird das Freigeben des Beleges mit folgender Hinweismeldung abgewiesen:

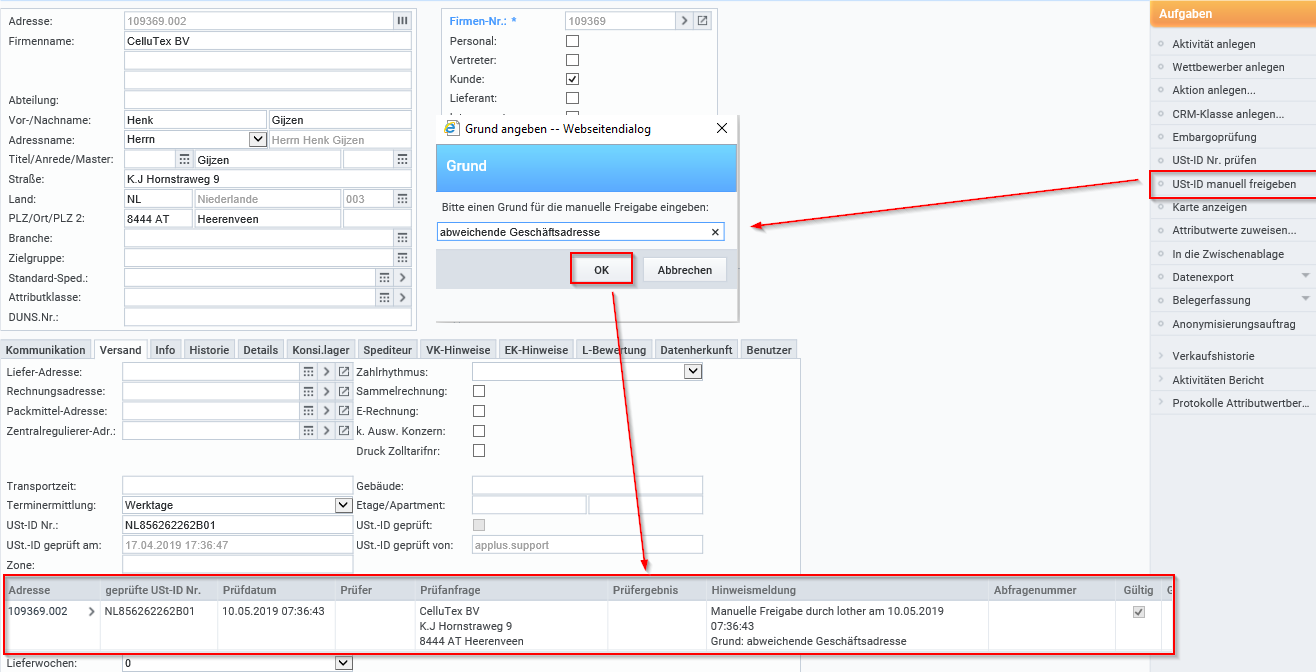

Manuelle Freigabe

Weiterhin kann es den Fall geben, dass die Adressdaten der USt-ID-Nummer nicht mit den hinterlegten Adressdaten beim Bundeszentralamt für Steuern übereinstimmen. Dann wird in dem Prüfergebnis im Prüfprotokoll bspw. der Hinweis ‚A;B;B;B‘ angegeben und die USt-ID-Nummer ist als nicht gültig gekennzeichnet (Aufbau siehe https://evatr.bff-online.de/eVatR/xmlrpc/aufbau). Für diesen Fall gibt es dennoch die Möglichkeit diese manuell in der Adresse freizugeben:

Dabei muss ein Grund für die manuelle Freigabe zwingend angegeben werden, (z. B. gemäß Schreiben vom …). Die manuelle Freigabe durch den Anwender wird in einem separaten Protokollsatz mit Grund, Nutzer und Datum festgehalten.

Dieses Lösungspaket der N+P Informationssysteme GmbH und weitere finden Sie auf unserer Website.