Aufgaben einer Kostenträgerrechnung

Die Kostenträger zeigen an, wofür die Kosten entstanden sind. Dementsprechend sind es die für den Absatz verantwortlichen Leistungen oder Erzeugnisse des Unternehmens. In der Diamant/3 Software können Sie somit die Kostenträger nach Produkten, Aufträgen oder Projekten unterscheiden. Die wesentlichen Aufgaben der Kostenträgerrechnung bestehen darin

- die Kalkulationen (Vorkalkulationen) zu erstellen

- den Bestand bzw. die Bestandsveränderung der angefangenen Arbeiten zu ermitteln (mitlaufende Kalkulationen) und

- die Nachkalkulation zu erstellen (Herstellkosten und Selbstkosten)

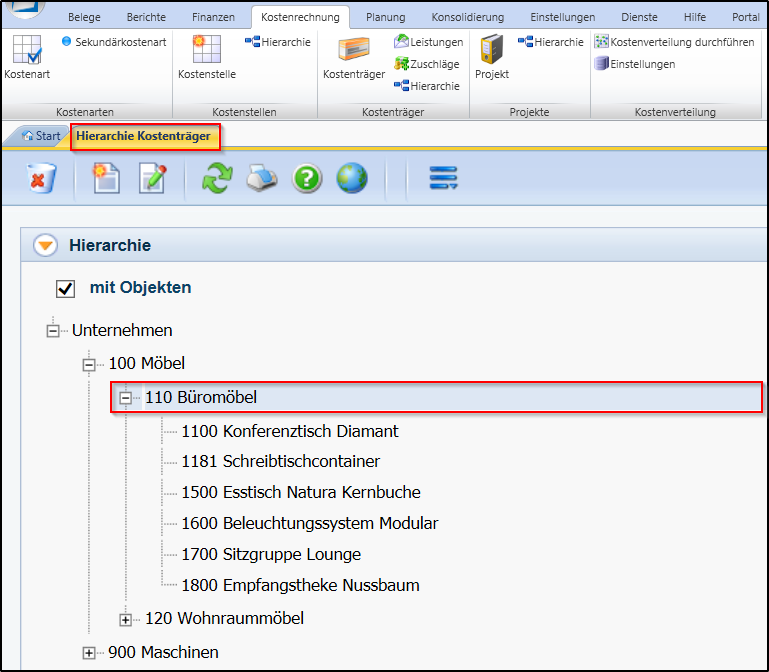

In Diamant/3 können Sie Kostenträger über eine Hierarchie zu beliebigen Organisationsbereichen zusammenfassen und entsprechend flexibel auswerten.

Kostenträger-Hierarchie in Diamant®/3

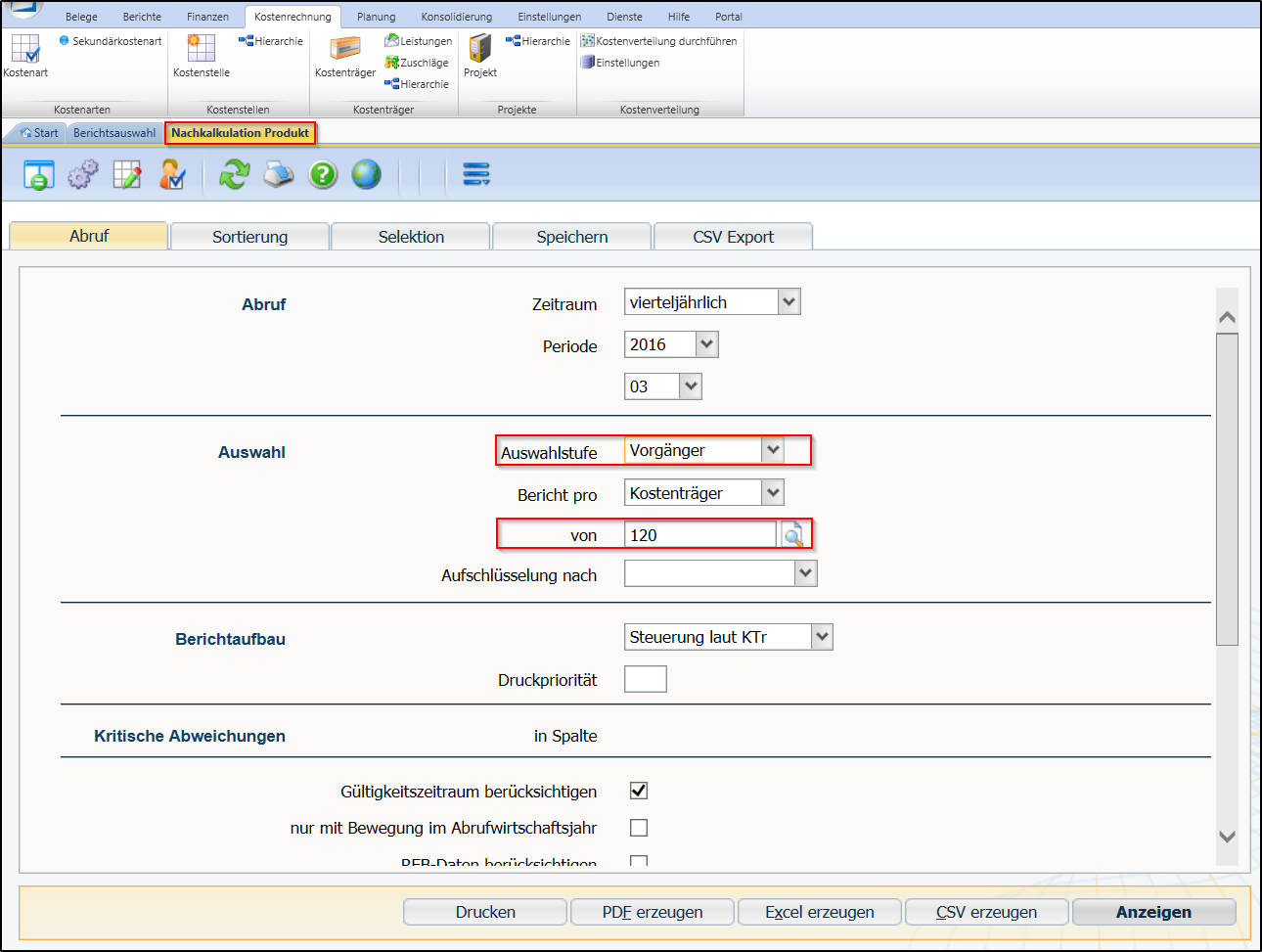

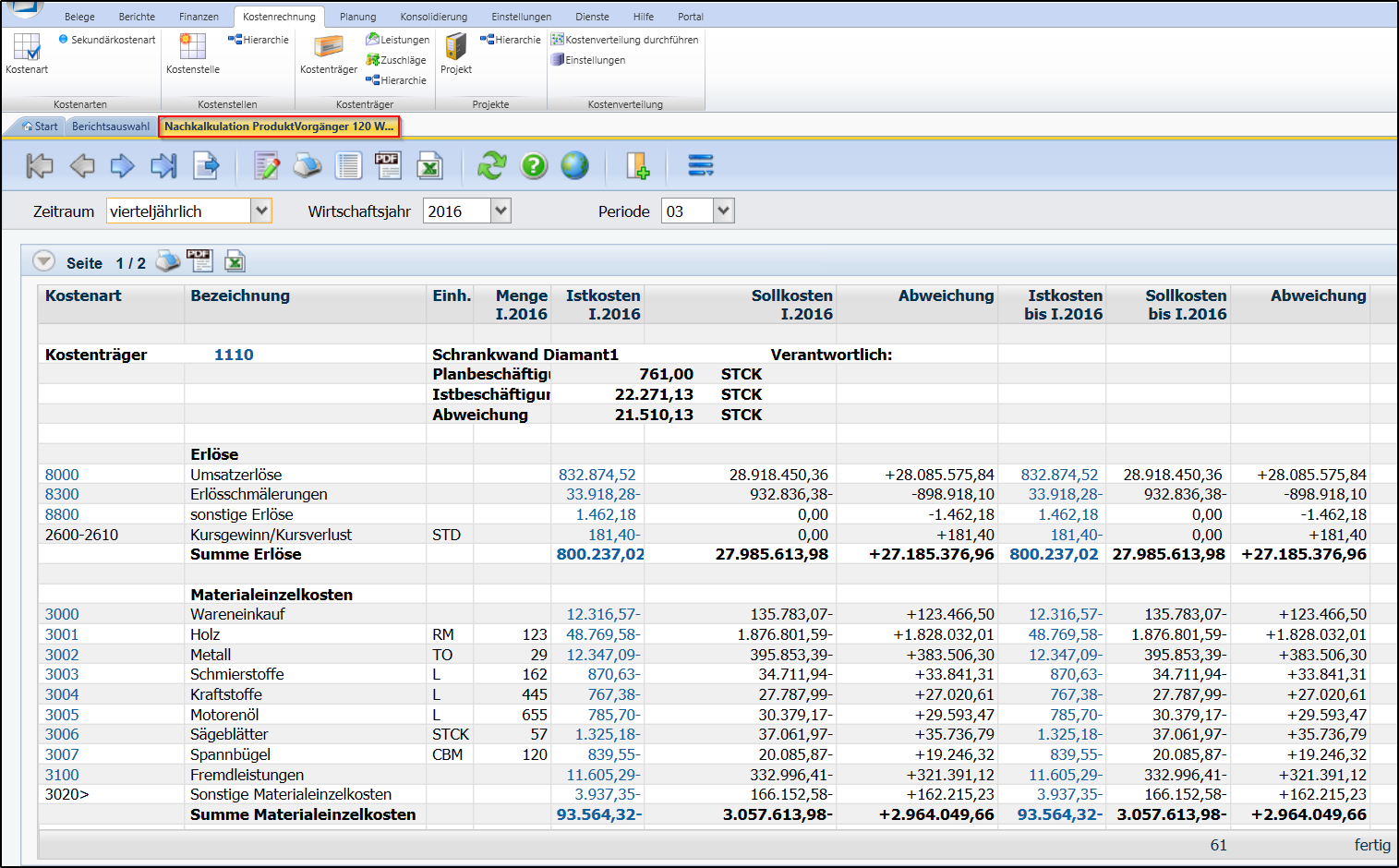

Flexibler Abruf Nachkalkulation Kostenträger-Hierarchie „120 Wohnraummöbel“ in Diamant®/3

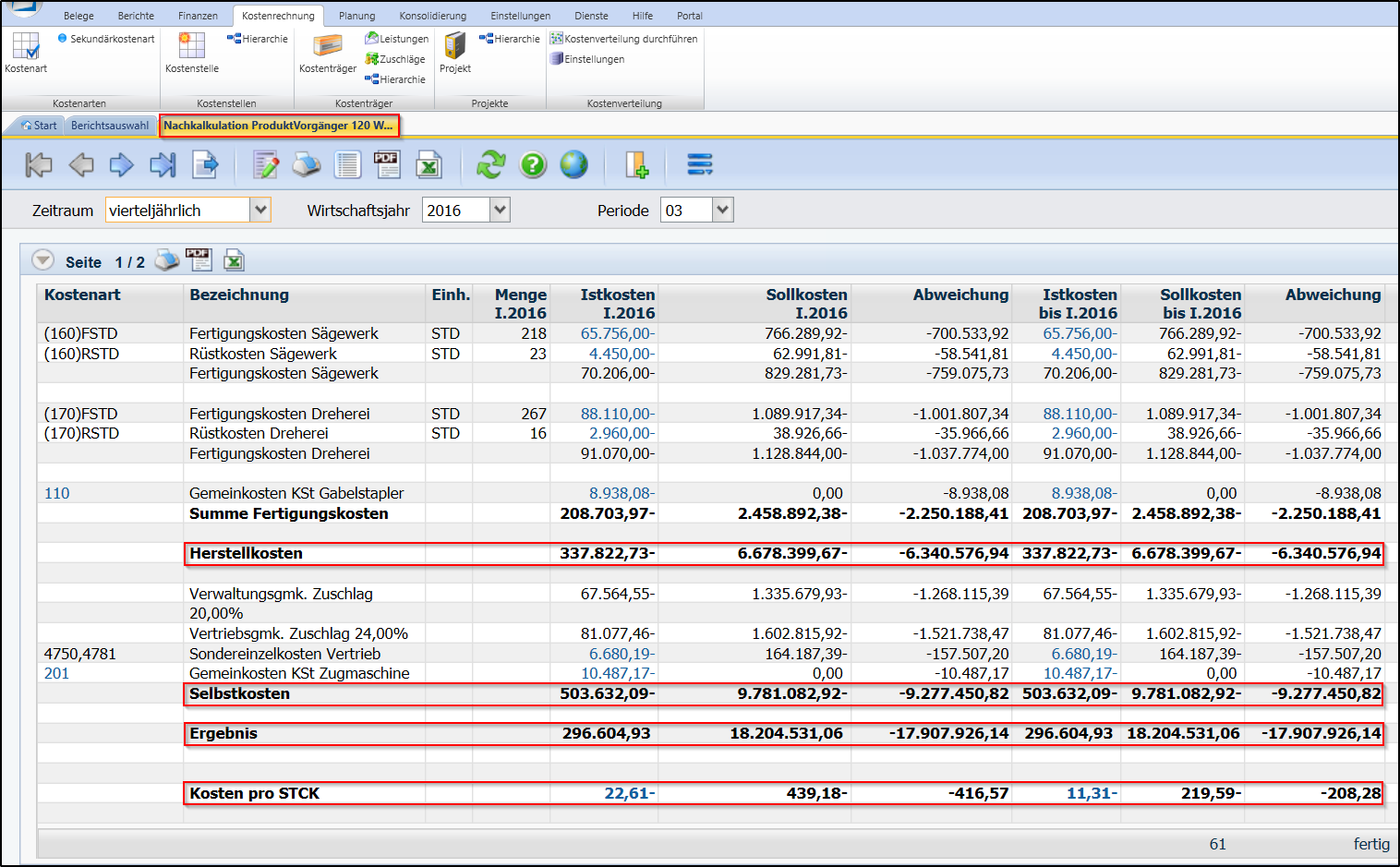

Bericht Nachkalkulation „Wohnraummöbel in Diamant®/3

Kostenträger-Stückrechnung (Kalkulation)

Die Kostenträgerstückrechnung ist die Kalkulation der Herstellkosten sowie der Selbstkosten für eine Produkteinheit.

Kostenträger-Stückrechnung (Kalkulation) in Diamant/3

In produzierenden Unternehmen entstehen bei der Produktentwicklung Stücklisten, in denen die einzelnen Komponenten definiert sind. Für die einzelnen Teile und Baugruppen erstellt die Arbeitsvorbereitung Arbeitspläne. In denen sind die Arbeitsabläufe sowie die Vorgaben für die Leistungserstellung festgelegt.

Ein ähnlicher Vorgang findet im Dienstleistungsbereich mit Hilfe der Prozesskosten-Rechnung statt. Analog zu den Arbeitsplänen werden die kostenstellenübergreifenden Prozesse definiert. Die Arbeitsgänge sind dabei auf die ausführende Kostenstelle bezogen, sodass die Vorgabezeiten mit den jeweiligen Verrechnungssätzen kalkuliert werden können.

Der vorgegebene Materialeinsatz und die Summe der Arbeitsgangkosten ergeben die Herstellkosten. Diese Plan-Herstellkosten dienen sowohl der Bewertung bei der Einlagerung als auch für die Leistungserstellung bei der späteren Produktion. Für fremdbezogene Komponenten in der Stückliste werden die Einkaufspreise ermittelt.

Kostenträger-Zeitrechnung

Für die Fertigung werden einzelne Arbeitsgänge mit ihren mengenbezogenen Vorgabewerten definiert, um Produktionsaufträge auszulösen. Dabei führt die Fertigmeldung eines Arbeitsgangs zur Leistungserbringung auf der ausführenden Kostenstelle und zur Belastung des entsprechenden Kostenträgers. Dies sind bei langen Durchlaufzeiten unfertige Erzeugnisse. Erst wenn der gesamte Auftrag abgearbeitet ist, erfolgt die Einlagerung oder die Lieferung an den Kunden. Die aufgelaufenen Kosten werden von den unfertigen Erzeugnissen auf den Kostenträger gebucht, um mit den fakturierten Erlösen das Ergebnis zu ermitteln.

Fazit

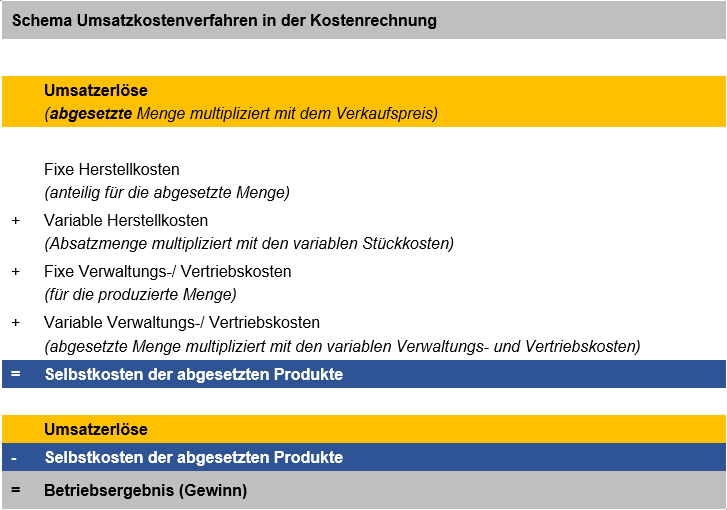

Umsatzkostenverfahren

Beim Umsatzkostenverfahren werden die Umsatzerlöse den für ihre Erzielung angefallenen Kosten gegenübergestellt. Dabei werden die Herstellkosten auf die gesamte produzierte Menge bezogen (inkl. Einlagerungen), die Verwaltungs- und Vertriebskosten hingegen auf die tatsächlich abgesetzte Menge (ohne Einlagerungen). Dementsprechend ist das Umsatzkostenverfahren absatzorientiert.

Schema des Umsatzkostenverfahrens in der Kostenrechnung

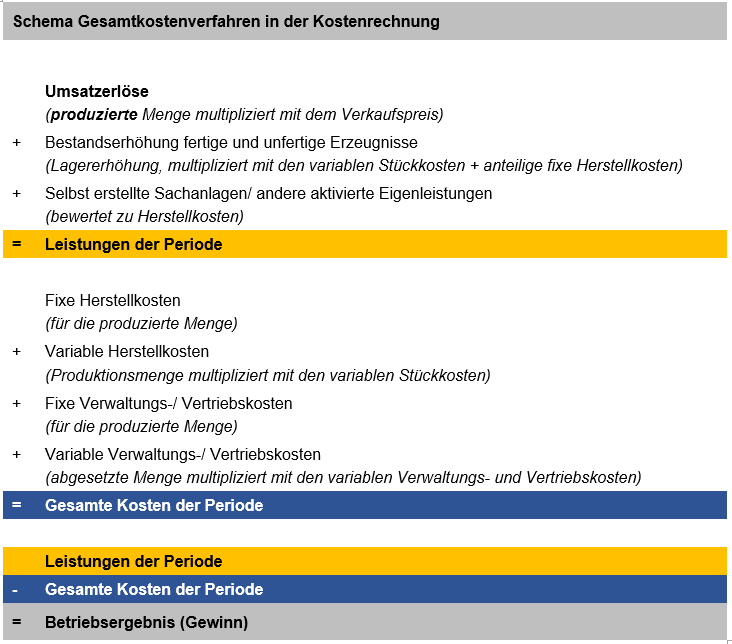

Gesamtkostenverfahren

Beim Gesamtkostenverfahren werden die Erträge und Aufwendungen nach den tatsächlich produzierten Mengen ausgewiesen. Ziel ist eine Gegenüberstellung sämtlicher Leistungen und Kosten einer Periode inklusive Lagerbewegungen. Desweiteren zählen eine Bestandserhöhung an fertigen und unfertigen Erzeugnissen sowie selbst erstellte Sachanlagen (aktivierte Eigenleistungen) als Erträge. Die damit verbundenen Aufwendungen sind über die produzierten Mengeneinheiten erfasst. Bestandsminderungen werden von den Umsatzerlösen abgezogen. Somit ist das Gesamtkostenverfahren produktionsorientiert.

Schema des Gesamtkostenverfahrens in der Kostenrechnung

Beispiel

Der Hersteller XYZ hat in der vergangenen Periode 1.000 ME produziert, hiervon hat er 600 ME abgesetzt. Die fixen Herstellkosten betragen 100.000 €, die variablen Herstellkosten pro Stück jeweils 50 €. An Vertriebskosten sind fix 80.000 € und variabel pro Stück 15 € angefallen. Der Verkaufspreis liegt bei 650 € pro Stück.

Im Folgenden wird das Betriebsergebnis für die vergangene Periode nach dem Umsatzkostenverfahren und Gesamtkostenverfahren kalkuliert.

Kalkulation nach Umsatz- und Gesamtkostenverfahren

Bei einem gleichen Mengengerüst ist das Betriebsergebnis nach Umsatzkostenverfahren und Gesamtkostenverfahren identisch. Eine Darstellung kann nach dem Vollkosten- oder Teilkostenprinzip erfolgen.

Tipp zum Thema Kostenrechnung

Für die Implementierung einer guten Kostenrechnungslösung in Ihrem Unternehmen empfehlen wir die Ausarbeitung eines Kostenrechnungskonzepts. Dieses sollte auf der Grundlage der individuellen Unternehmensanforderungen erstellt sein. Gern unterstützen wir Sie bei der Konzeption und Umsetzung. Praxisbeispiele in der Diamant-Software können Sie sich in der Webcast-Aufzeichnung ansehen.