Warum benötigt man eine Kostenrechnung?

1. Kalkulation

Was wollen Sie mit der Kostenrechnung erreichen? Für Ihre Produkte oder Dienstleistungen benötigen Sie eine Kalkulation, um die Wettbewerbsfähigkeit des Unternehmens sicherzustellen.

2. Vorkalkulation

Die Ermittlung der Selbstkosten von Produkten (Kostenträger) ist bei der Vorkalkulation von Serienfertigern bzw. bei der Angebotskalkulation von Einzelfertigern ein wesentlicher Bestandteil. Zudem kann durch den Einsatz der Deckungsbeitragsrechnung eine Preisuntergrenze bestimmen werden.

3. Mitlaufende Kalkulation (Zwischenkalkulation)

Für Langzeitaufträge benötigen Sie zusätzlich eine mitlaufende Kalkulation, die den halbfertigen Bestand und die Bestandsveränderungen erfassen.

4. Nachkalkulation

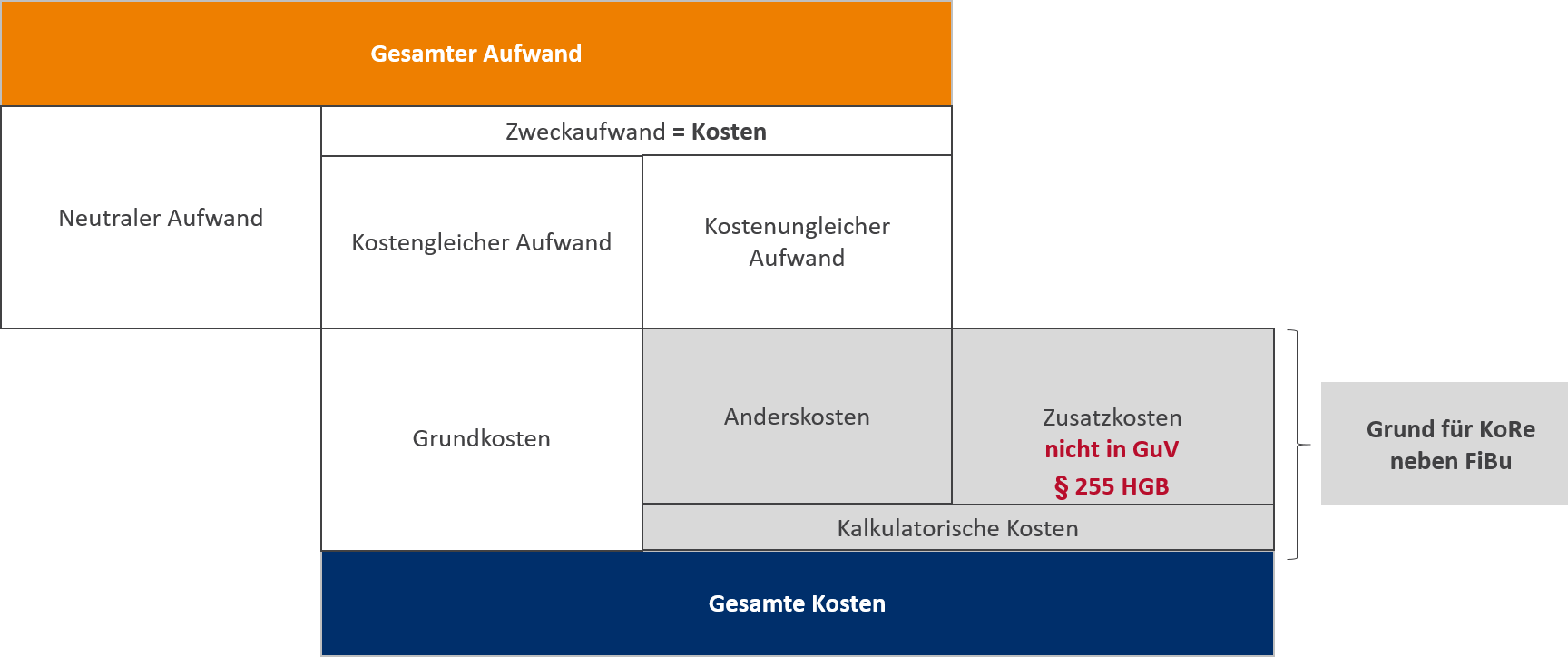

In der Nachkalkulation stellen Sie die Kosten im Soll-Ist-Vergleich dar, um Abweichungen zur Angebotskalkulation zu bestimmen und eine Kostenüber- oder -unterdeckung aufzuzeigen. In der Finanzbuchhaltung ist es deshalb erforderlich, dass Sie den angefallenen Aufwand nach Zweckaufwand (kostengleich, kostenungleich) und neutralem Aufwand (betriebsfremd z. B. Spenden, periodenfremd z. B. Steuernachzahlungen oder außerordentlich z. B. Hochwasserschäden) unterscheiden.

Der neutrale Aufwand fließt nicht in die Kostenrechnung ein, da dieser die Produktkalkulation verzerren würde. Hingegen erfassen Sie den Zweckaufwand kostenrechnerisch, zum einen als Grundkosten (kostengleich z. B. Aufwendungen für Rohstoffe) und zum anderen als Anderskosten (kostenungleich z. B. kalkulatorische Abschreibungen). Hinzukommen die Zusatzkosten, die Sie keinem Aufwand in der Finanzbuchhaltung gegenüberstellen können (z. B. kalkulatorischer Unternehmerlohn).

Gegenüberstellung Finanzbuchhaltung und Kostenrechnung

Was ist zu beachten?

Abläufe in der Kostenrechnung

Die Grundkosten und kalkulatorischen Kosten verteilen Sie verursachungsgerecht in Form von Einzelkosten (direkt zurechenbare Kosten) unmittelbar auf die Kostenträger und Gemeinkosten (nicht direkt zurechenbare Kosten) über Kostenstellen mittelbar auf die Kostenträger.

Wirtschaftlichkeitskontrolle

Wirtschaftlichkeitskontrolle

Die Wirtschaftlichkeit der Leistungserbringung kann durch die Verbrauchs- und Beschäftigungsabweichungen (Soll-Ist-Vergleich) aufgezeigt werden. Schließlich wollen Sie erfahren, ob ein Auftrag lohnenswert ist bzw. war. Hierfür ist eine Plankostenrechnung erforderlich, da Ihnen bei der reinen Ist-Kostenrechnung ein Maßstab (Vergleich zu den Planzahlen) für die Kostenkontrolle fehlt. Die Plankostenrechnung bildet somit die Grundlage für die Sollkosten, die mit den tatsächlich angefallenen Istkosten in Bezug gebracht werden sollen.

Möglichkeiten der Plankostenrechnung

1. Starre Plankostenrechnung

Mit der starren Plankostenrechnung können Sie die Plankosten nur für einen bestimmten starren Beschäftigungsgrad berechnen. Eine Trennung in fixe oder variable Kosten erfolgt nicht. Sie können zwar die Abweichungen von Soll und Ist feststellen, aber nicht nachvollziehen, wo die Abweichungen aufgetreten sind.

2. Flexible Plankostenrechnung

Mit Hilfe der flexiblen Plankostenrechnung planen Sie zusätzlich die Beschäftigung (Leistung) einer Kostenstelle. Die Plankosten stehen also im Bezug zu den Planleistungen und sie können einen Soll-Ist-Vergleich durchführen.

Ermittlung der Sollkosten aufgrund der tatsächlichen Beschäftigung einer Kostenstelle:

![]()

Bei der flexiblen Plankostenrechnung auf Teilkostenbasis (Grenzplankostenrechnung) gelten die gleichen Voraussetzungen. Jedoch verrechnen Sie hier nur die variablen Kosten auf die Kostenträger. Die Fixkosten werden nicht berücksichtigt. Man geht davon aus, dass diese nicht beeinflussbar sind und sich somit nicht auf Kostensenkungsmaßnahmen auswirken. Die Sollkosten, die Sie auf Teilkostenbasis ermittelt haben, liefern die Grundlage für eine Preisuntergrenze oder Produktionsplanung.

![]()

Wie gehe ich vor?

1. Kostenartenrechnung

Die Kostenartenrechnung dient der Erfassung der Istkosten. Beim Buchen der Belege in der Finanzbuchhaltung kontieren Sie diese mit Kostenstellen und/oder Kostenträgern (Diamant®/3).

Erfassung der Istkosten in Diamant®/3

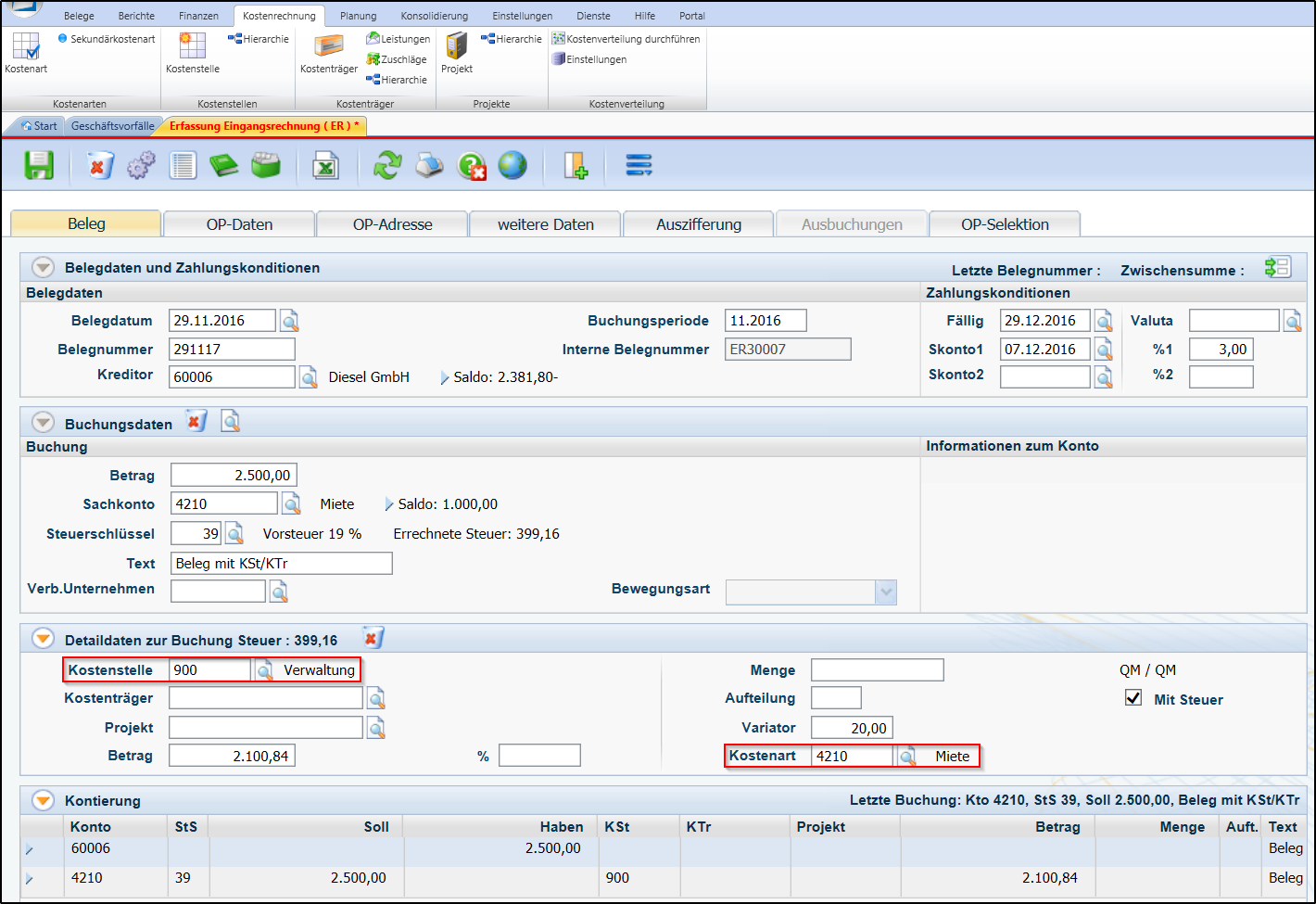

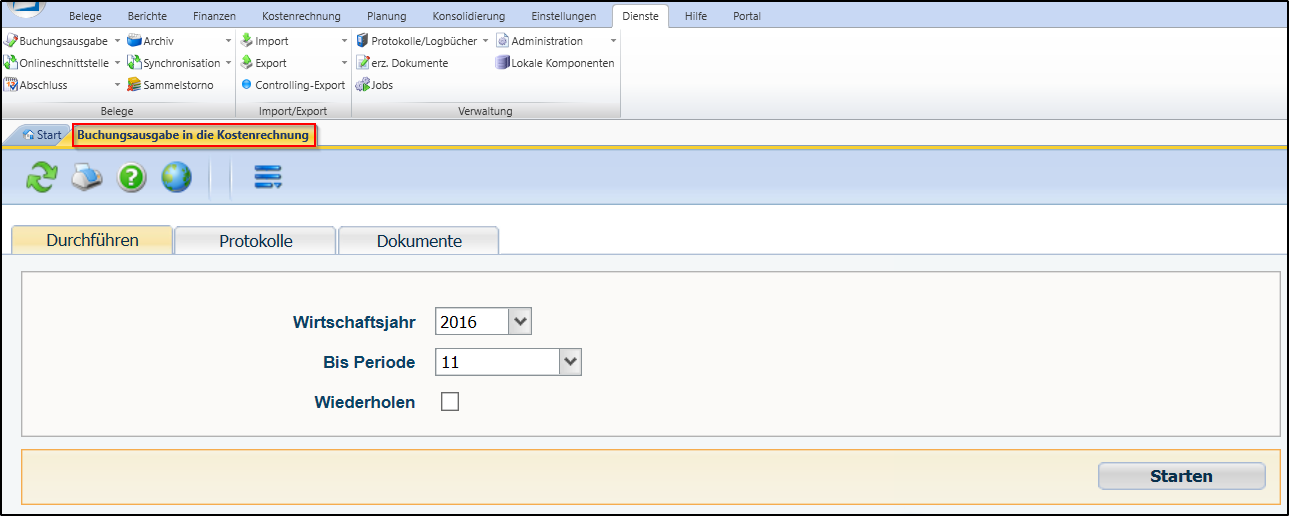

Durch die Hinterlegung der Kostenart am Sachkontenstamm und Start der Buchungsausgabe in die Kostenrechnung erfolgt eine automatisierte Kostenartenerfassung.

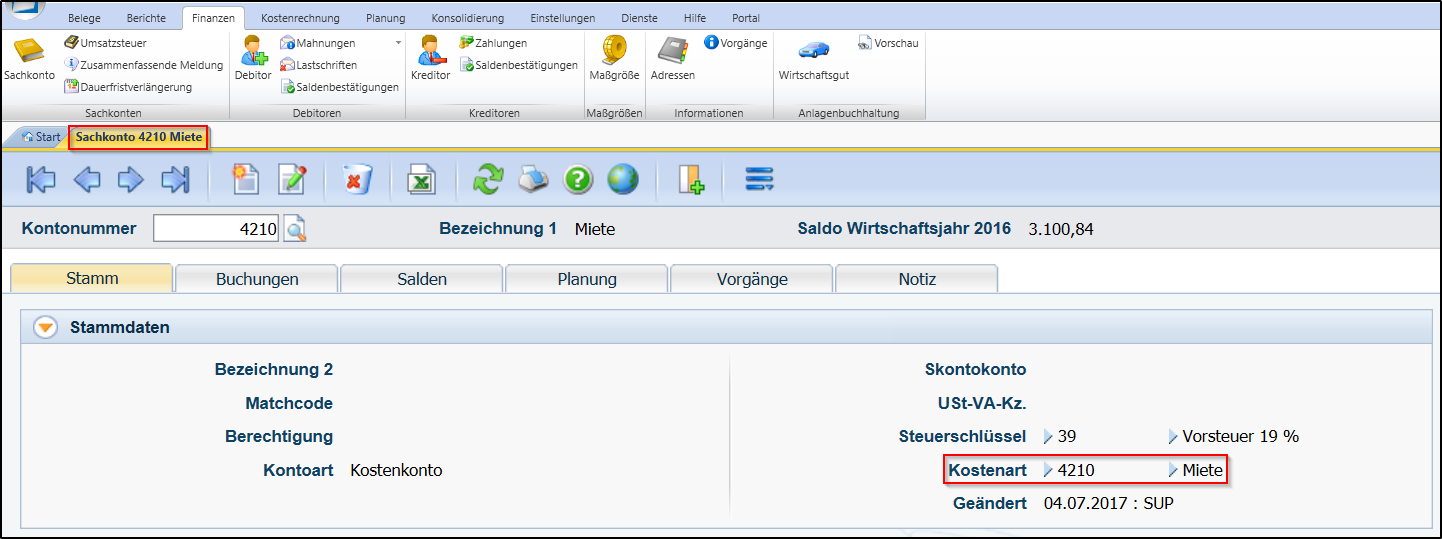

Hinterlegung der Kostenart in Diamant®/3

Automatisierte Kostenartenerfassung in Diamant®/3

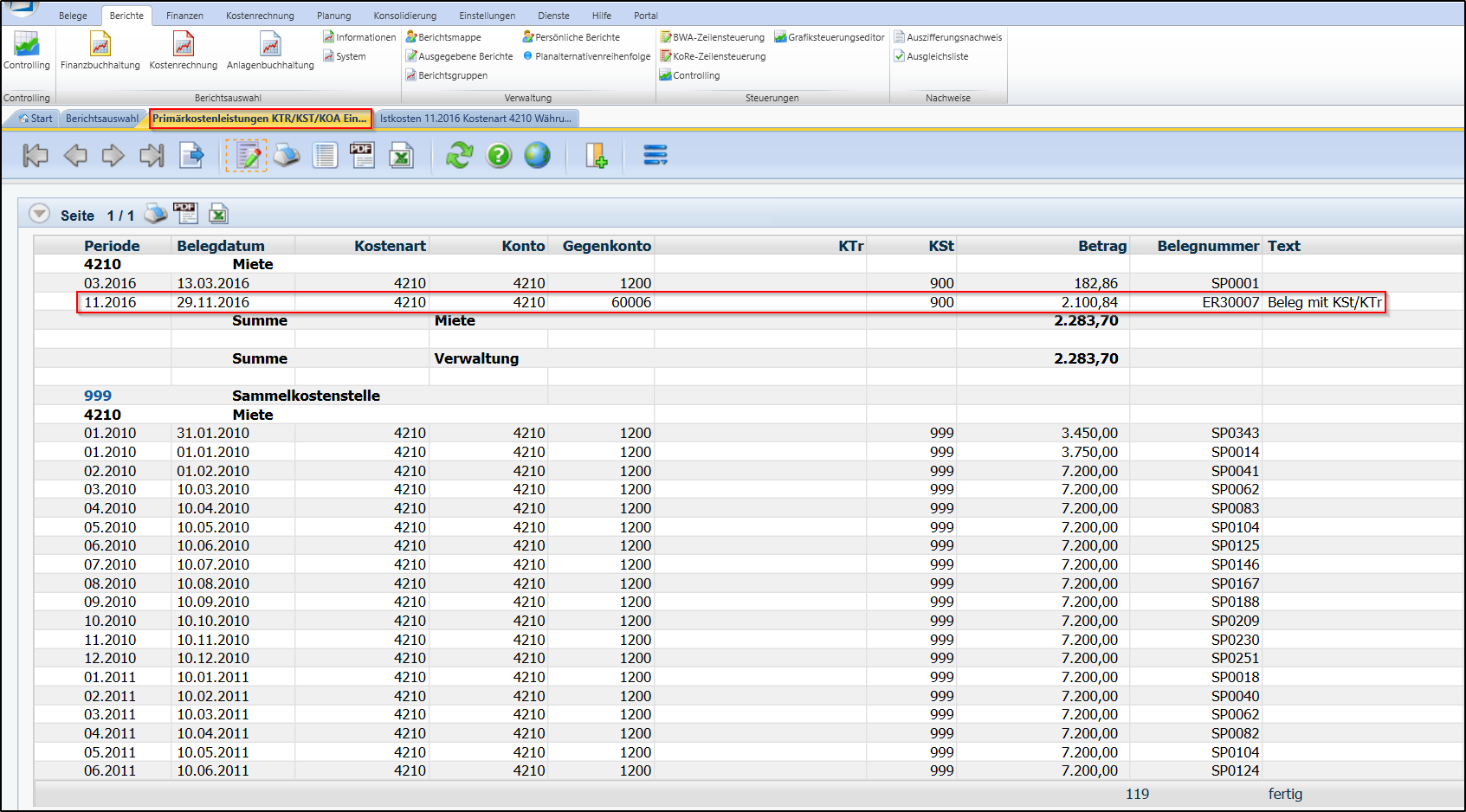

Somit werden die Aufwandsbuchungen der Finanzbuchhaltung als Primärkosten (extern) in die Kostenrechnung übernommen.

Übernahme der Aufwandsbuchungen in die Kostenrechnung mit Diamant®/3

2. Kostenartenplan

Mit einem Kostenartenplan legen Sie eine zweckentsprechende Strukturierung für die korrekte Erfassung und Kontierung der Kostenarten fest. Somit verringern Sie das Risiko falsche Kostenarten zu benutzen. Die Kostenarten hinterlegen Sie in den entsprechenden Konten der Finanzbuchhaltung.

Hinterlegung der Kostenart im Sachkonto in Diamant®/3

3. Weitere Erfassungsmöglichkeiten

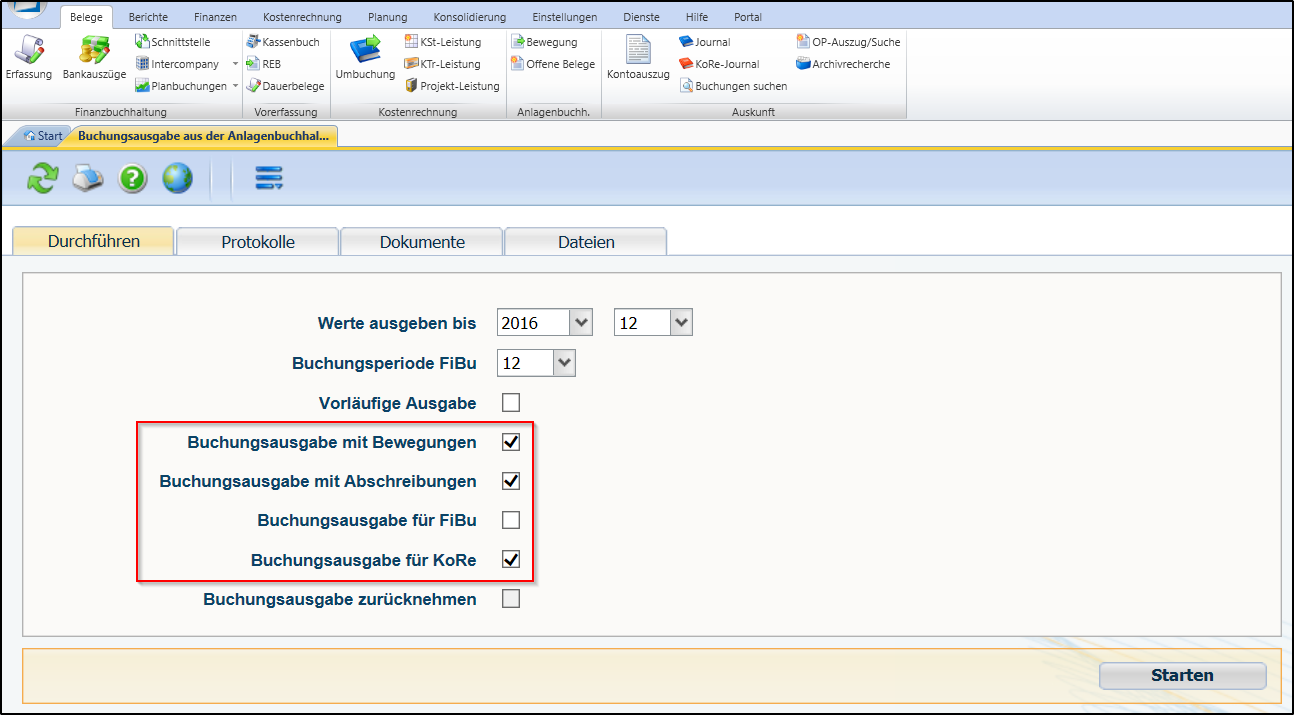

In der Regel erfolgt die Erfassung der Personalkosten direkt über die Personalabrechnung und kann entsprechend in die Finanzbuchhaltung eingelesen werden. Für die Erfassung der Betriebsmittelkosten werden Ihre betriebswirtschaftlichen Werte für die Abschreibungen aus der Anlagenbuchhaltung übernommen und mit den finanzwirtschaftlichen Werten aus der Finanzbuchhaltung abgegrenzt.

Abgrenzung zur Anlagenbuchhaltung in Diamant®/3

Ein gutes ERP-System liefert im Idealfall die Belege für die Lagerentnahmen, sowohl für die Kostenstellen (Gemeinkostenmaterial), als auch für die Kostenträger (Fertigungsmaterial).

Wenn betriebliche Teilbereiche (Vorkostenstellen) betriebsinterne Leistungen für andere Vor-/Hauptkostenstellen erbringen, wie beispielsweise Reparaturen in der eigenen Werkstatt, so können diese keinem Kostenträger zugeordnet werden, da die Leistungen nicht direkt der Herstellung eines Produkts dienen. Stattdessen verteilen Sie die entstandenen sekundären Gemeinkosten über die innerbetriebliche Leistungsverrechnung (IBL) möglichst verursachungsgerecht auf Hauptkostenstellen und/oder Kostenträger. Die Erfassung der Ist-Leistungen erfolgt bei der Einzelfertigung über Zeiterfassungssysteme. Bei der Serienfertigung können meist Vorgabewerte aus dem Arbeitsplan herangezogen werden. Im Dienstleistungsbereich kommt anstelle des Arbeitsplans die Prozesskostenrechnung zum Einsatz.

Erfahren Sie im zweiten Teil der Beitragsserie mehr zu den Grundlagen der Kostenstellenrechnung.

Praxisbeispiele in der Diamant-Software erklärt

Praxisbeispiele zur Kostenrechnung, direkt in der Software erklärt, können Sie sich in der Webcast-Aufzeichnung ansehen.