Alle vorgestellten und weitere Tipps für automatisierte Abläufe in der Anlagenbuchhaltung stellen wir am Ende des Beitrags gesammelt in einer PDF zum Download zur Verfügung:

- Abschreibungen automatisch buchen

- Abschreibungen automatisch mit Kore-Aufteilung buchen

- Automatische Aktivierung des Anlagevermögens

- Doppelte Datenerfassung vermeiden

- Beleg und Wirtschaftsgut in einem Schritt erfassen

- Automatische Nummernvergabe für Wirtschaftsgüter

- AfA-Methode automatisch vorschlagen

- Automatisches Warnsystem bei der Erfassung

Abschreibungen in der Anlagenbuchhaltung automatisch buchen

→ Gesparte Zeit nach Umsetzung des Tipps: 30 Minuten pro Beleg

Praxisbeispiel 1: Manuelle Erfassung der tatsächlichen Abschreibungen

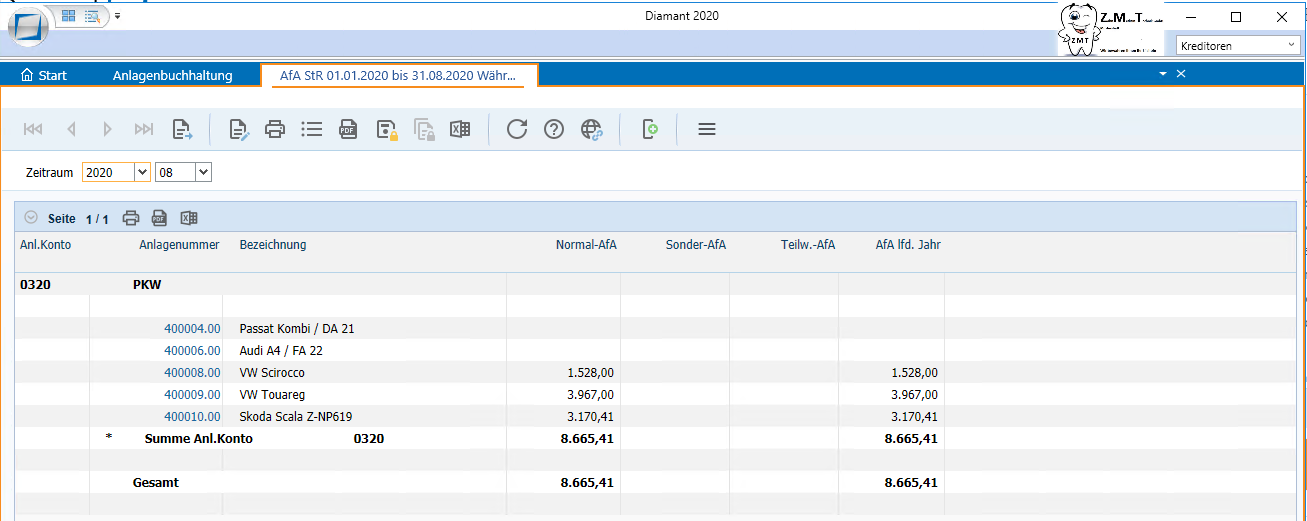

Sie rufen unter Berichte/Anlagenbuchhaltung einen Bericht zur AfA-Berechnung ab und buchen manuell die Abschreibung auf Anlagen (AfA). Es könnte sich dabei um die Berichte „AfA“ oder „AfA nach Kostenstellen“ handeln.

Praxisbeispiel 2: Manuelle Erfassung der kalkulatorischen Abschreibungen

Sie erfassen manuell die kalkulatorische AfA monatlich, sodass die Kosten auf die einzelnen Perioden verteilt sind und in den Auswertungen berücksichtigt werden. Am Ende des Wirtschaftsjahres lösen Sie die kalkulatorische AfA auf und buchen Sie entweder nach der Berechnung durch die Diamant® 2020 Anlagenbuchhaltung, nach den Werten des Steuerberaters oder einer anderen Liste.

Auf dem Weg zur Automatisierung in der Anlagenbuchhaltung

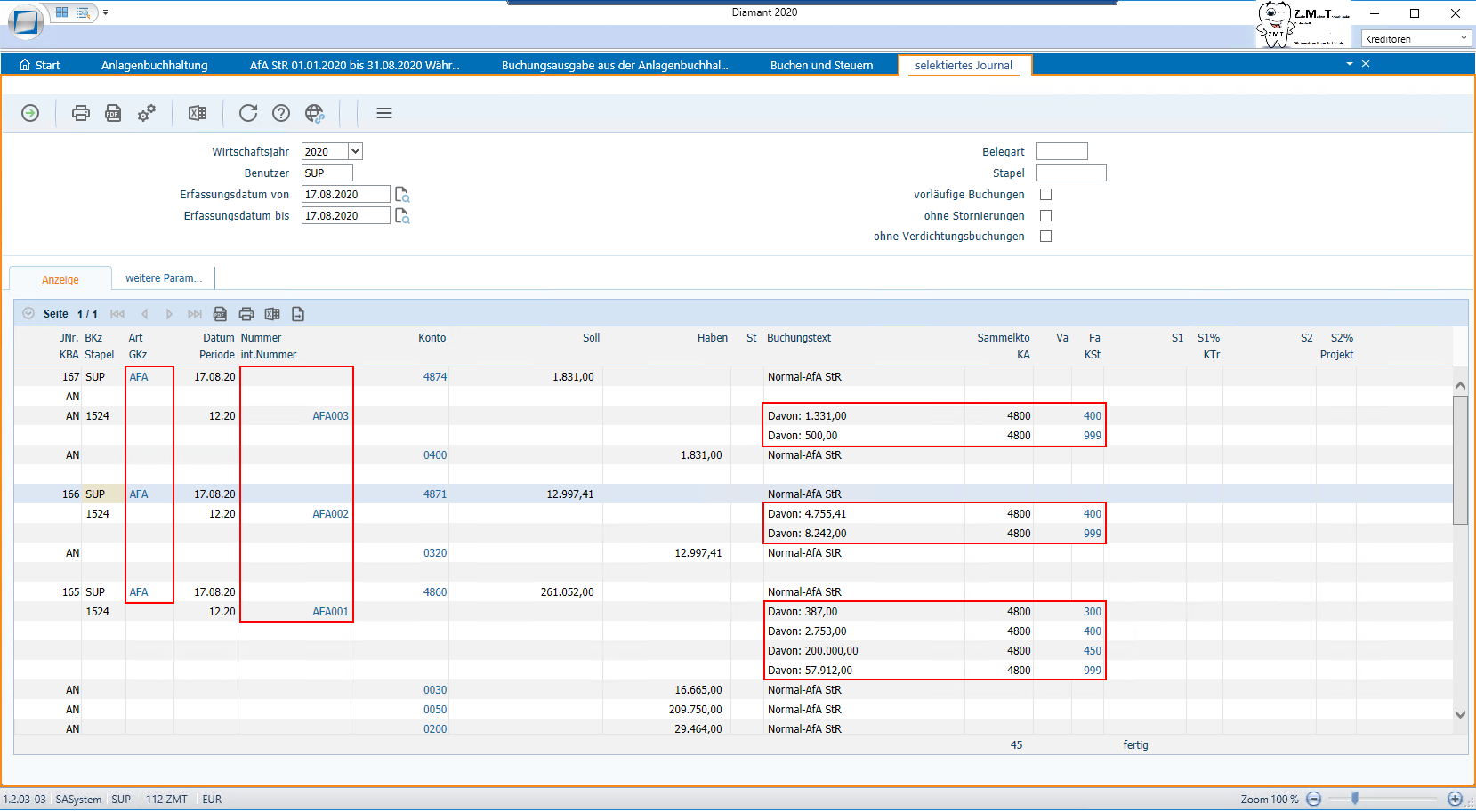

- Schritt: Aufgrund der Hinterlegung der entsprechenden Abschreibungskonten als auch Anlagenkonten können Sie die Abschreibung auf Anlagen (AfA) automatisch buchen lassen. Dabei können verschiedene Kostenstellen, Kostenträger oder Projekte berücksichtigt werden.

- Schritt: Den Zeitpunkt und Rhythmus zur Belegübernahme per Knopfdruck bestimmen dabei Sie. Sie entscheiden, ob die Abschreibung monatlich, quartalsweise oder gar jährlich gebucht werden soll. Für eine gleichmäßige Verteilung und detaillierte Auswertung empfehlen wir die monatliche Buchungsausgabe der Abschreibungen.

Standardmäßig wird von Diamant® 2020 die Belegart „SA“ mit automatischem Nummernkreis verwendet. Sie können aber auch eine eigene Belegart verwenden.

Standardmäßig wird von Diamant® 2020 die Belegart „SA“ mit automatischem Nummernkreis verwendet. Sie können aber auch eine eigene Belegart verwenden.

Um die eigene Belegart einzustellen, gehen Sie wie folgt vor:

Um die eigene Belegart einzustellen, gehen Sie wie folgt vor:

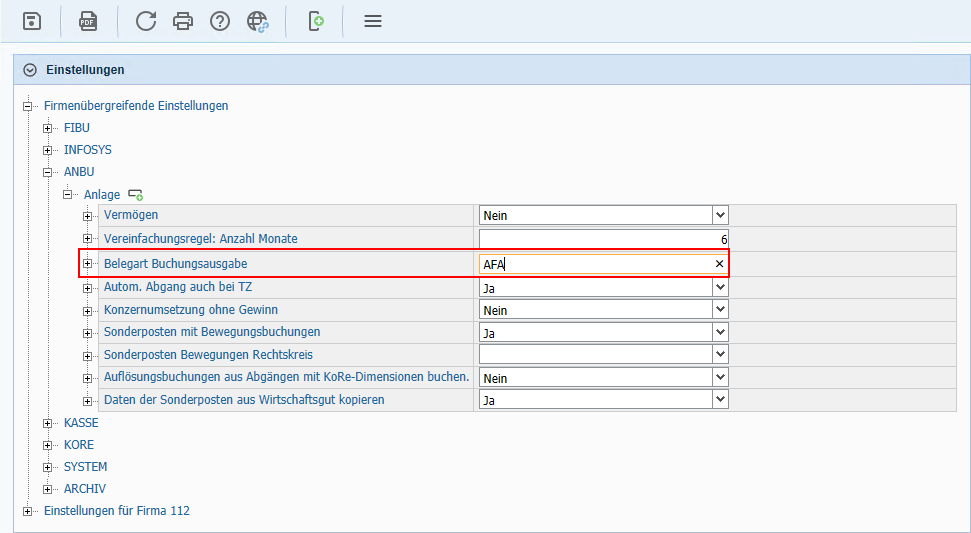

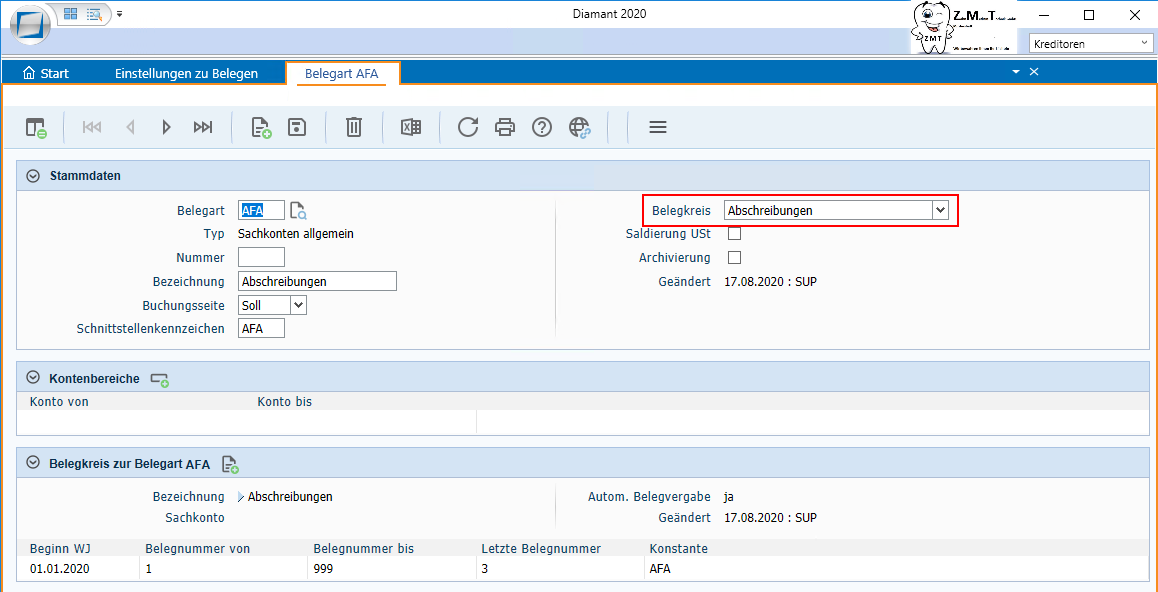

Unter Einstellungen/Grundeinstellungen/Konfiguration/firmenübergreifende Einstellungen/ANBU/Anlage/Belegart Buchungsausgabe geben Sie das Kürzel der Belegart für die Abschreibungen an. In unserem Beispiel lautet diese „AFA“.

Anschließend muss die Belegart unter Einstellungen/Stammdaten/Belege/Belegarten angelegt sein. Ebenfalls wird der Belegnummernkreis unter Einstellungen/Stammdaten/Belege/Belegkreise angelegt und der Belegart zugeordnet.

Anschließend muss die Belegart unter Einstellungen/Stammdaten/Belege/Belegarten angelegt sein. Ebenfalls wird der Belegnummernkreis unter Einstellungen/Stammdaten/Belege/Belegkreise angelegt und der Belegart zugeordnet.

Automatische Aktivierung des Anlagevermögens

→ Gesparte Zeit nach Umsetzung des Tipps: 20 bis 30 Minuten pro Beleg

Praxisbeispiel 1: Erfassung der Belege durch Buchhalter in der Finanzbuchhaltung

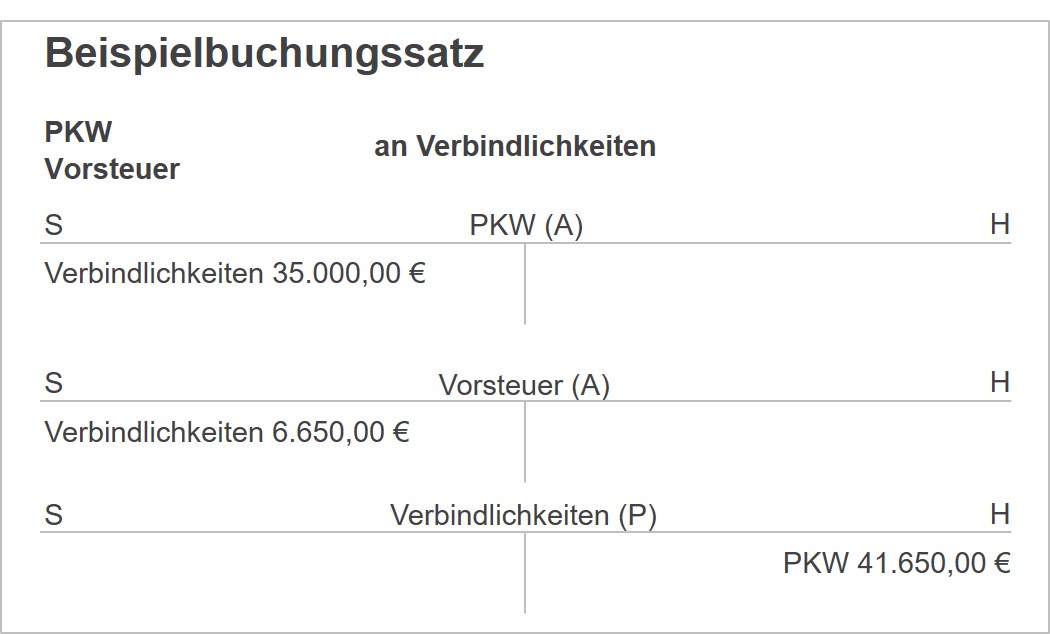

Bereits bei der Erfassung einer Eingangsrechnung über eine Neuanschaffung geben Sie das jeweilige Sachkonto im Anlagevermögen an.

Anschließend erfassen Sie den Zugang manuell in der Anlagenbuchhaltung.

Praxisbeispiel 2: Erfassung der Belege durch Mitarbeiter im Einkauf im ERP- bzw. Vorsystem

Sie haben ein ERP-System, z. B. APplus, oder anderes Vorsystem im Einsatz und die Belegerfassung von Eingangsrechnungen erfolgt durch die Mitarbeiter im Einkauf. Aufgrund von Kontierungsregeln im Vorsystem oder in der hinterlegten Bestellung werden die Sachkonten herangezogen. Bereits an dieser Stelle im Prozess ist eine Festlegung durch den Mitarbeiter im Einkauf nötig, ob eine Verbuchung der Rechnung als Aufwand, als geringwertiges Wirtschaftsgut (GWG) oder als Sachanlage erfolgt. In den meisten Fällen liegt der Fokus des Mitarbeiters im Einkauf auf einem anderen Schwerpunkt, weshalb die Fehlerquote bei der Auswahl des Sachkontos erhöht ist.

Vier Schritte zu mehr Automatisierung

Sie können die doppelte Datenerfassung vermeiden, in dem Sie minimale Änderungen in der Konfiguration vornehmen.

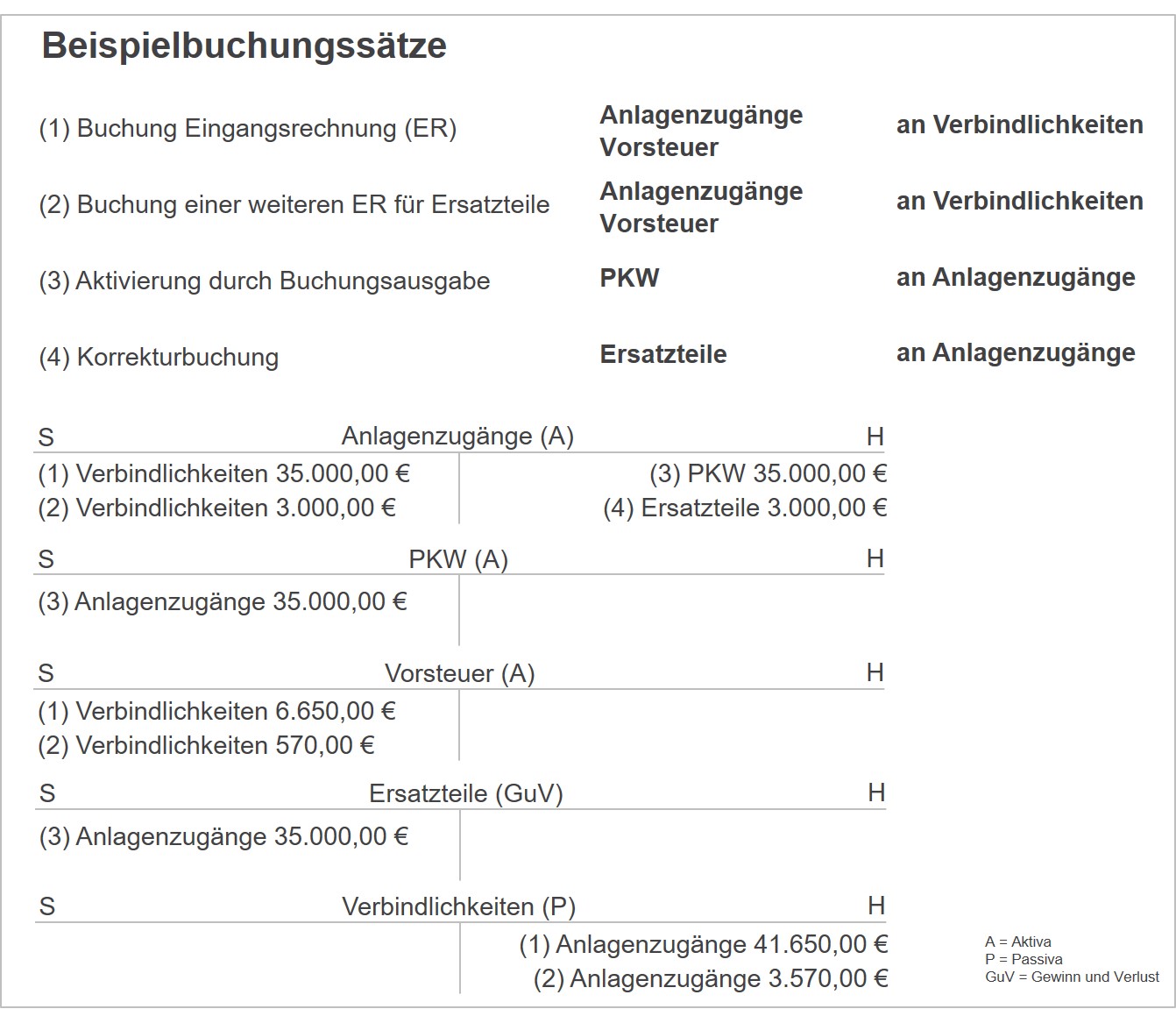

- Schritt: Verwenden Sie ein Sachkonto bspw. „Anlagenzugänge“, welches in der Bilanz der Aktivseite und Anlagevermögen zugeordnet ist. Dieses Konto wird anschließend generell verwendet, wenn Sachanlagen angeschafft werden. Nun erfolgt die Verarbeitung der Rechnungen durch den Buchhalter in Diamant® 2020 über „offene Belege“.

- Schritt: Die Abarbeitung der Liste „offene Belege“ kann die Erfassung einer Bewegung in der Diamant® 2020 Anlagenbuchhaltung oder die Erkenntnis, dass ein Beleg fälschlicherweise das Sachkonto für Anlagenzugänge enthält, sein. Im letzteren Fall entfernt der Buchhalter den Beleg aus der Liste „offene Belege“.

- Schritt: Nach dem alle Bewegungen in der Anlagenbuchhaltung verarbeitet wurden, startet der Buchhalter die Buchungsausgabe und das System aktiviert die Zugänge auf den tatsächlichen Konten des Anlagevermögens. Dabei wird das Konto „Anlagenzugänge“ ausgeglichen und das korrekte Anlagenkonto erhält den entsprechenden Saldo.

- Schritt: Eingangsrechnungen, die fälschlicherweise auf das Konto „Anlagenzugänge“ bebucht wurden, werden dann per Sachkonto-Umbuchung korrigiert.

Beleg und Wirtschaftsgut in einem Schritt erfassen

→ Gesparte Zeit nach Umsetzung des Tipps: 15 bis 20 Minuten pro Beleg

Praxisbeispiel: Sofortige Bearbeitung der Anlagenbuchhaltung bei Belegerfassung

In Ihrem Unternehmen ist die Finanzbuchhaltung und Anlagenbuchhaltung nicht personell getrennt.

Nur 1 Klick und Vorteil sofort umsetzen

Aktivieren Sie in der Erfassungsmaske für Belege den automatischen Wechsel in die Anlagenbuchhaltung. So können Sie in einem Arbeitsschritt aus der Belegerfassung sowohl die Bewegung als auch ein Wirtschaftsgut anlegen. Somit vermeiden Sie die doppelte Erfassung von Daten. Unabhängig davon können Sie diese Variante mit der Aufgabenliste „Offene Belege“ kombinieren. Aufgrund der automatisch verbuchten Zahlungsausgänge erfolgt auch die Buchung von Skontoabzügen durch Diamant® 2020 ohne Weiteres, welche dann zur Verarbeitung bereit stehen.

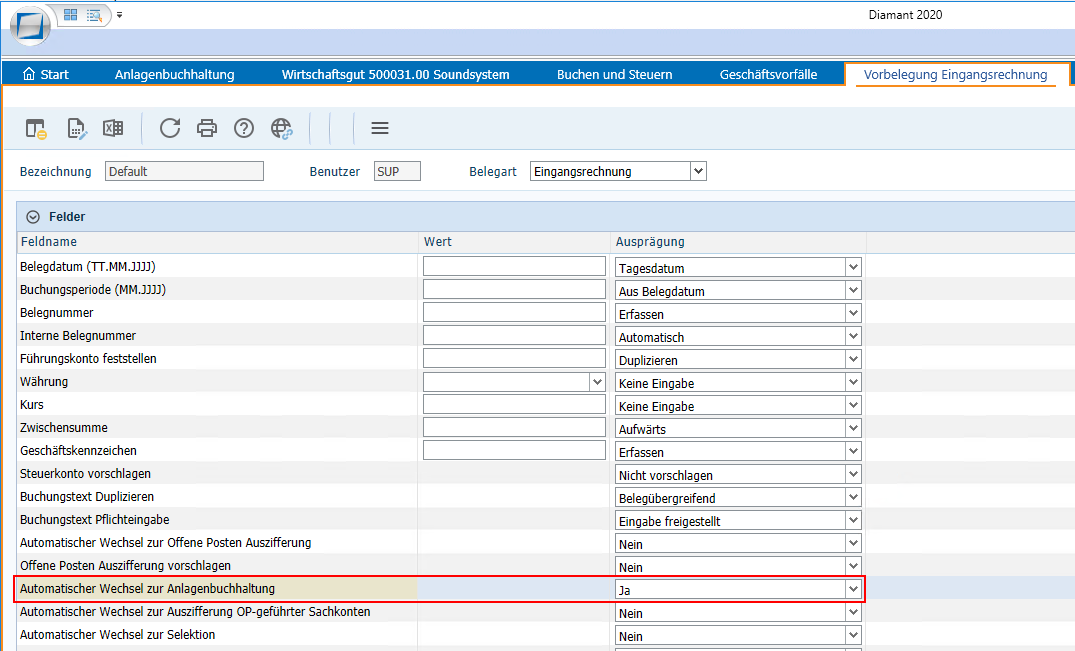

AfA-Methode automatisch vorschlagen

→ Gesparte Zeit nach Umsetzung des Tipps: 1 Minute pro Beleg

Praxisbeispiel 1: Gleiche AfA-Methode

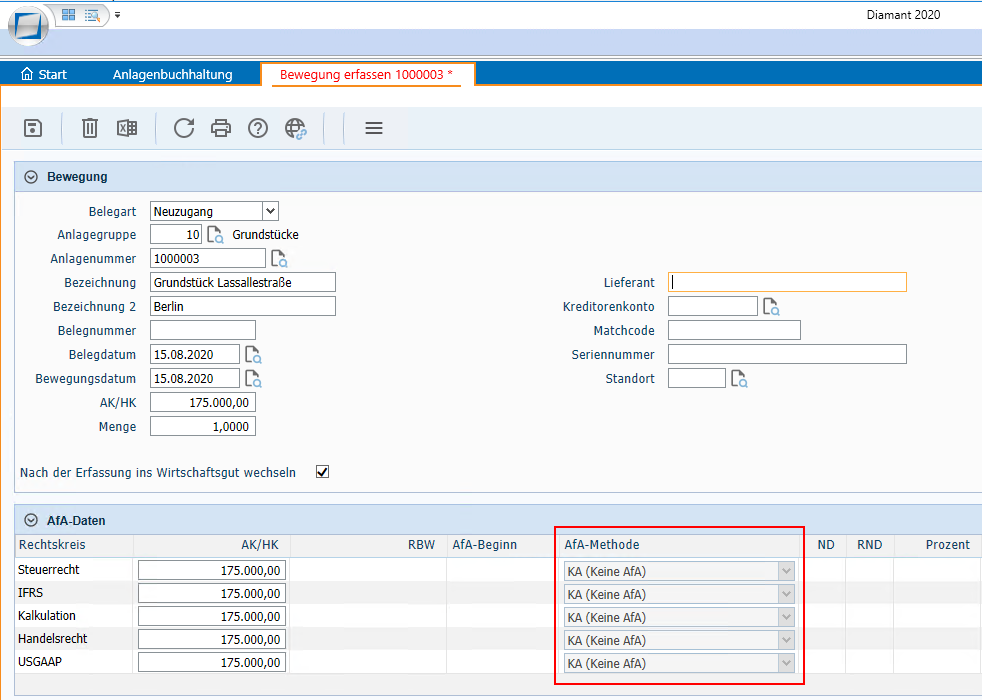

In der Anlagegruppe für Grundstücke ist die AfA-Methode immer „keine AfA“. Bisher haben Sie bei der Neuanlage eines Wirtschaftsgutes in dieser Gruppe die AfA-Methode immer manuell ausgewählt.

Tipp für einen automatischen Ablauf

Je nach Güterart stehen Ihnen verschiedene AfA-Methoden zur Verfügung. In den vorhandenen Anlagengruppen im Reiter „AfA-Daten“ können Sie die AfA-Methode hinterlegen. Diese dient als Vorschlag bei der Neuanlage von Wirtschaftsgütern.

Für unser Praxisbeispiel haben wir die AfA-Methode „keine AfA“ hinterlegt.

Auswirkung in der Erfassungsmaske: Da in der Anlagengruppe für Grundstücke keine weitere AfA-Methode erlaubt ist, ist die Auswahl grau hinterlegt.

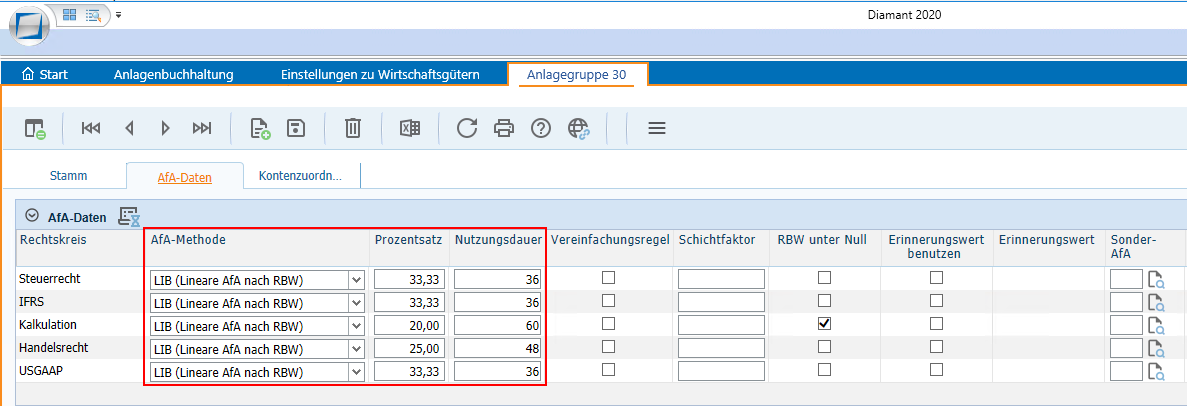

Praxisbeispiel 2: Unterschiedliche Nutzungsdauer je Rechtskreis

In der Anlagengruppe für Bauten und Hallen verwenden Sie für beide Rechtskreise in Ihrem Unternehmen die gleiche AfA-Methode, z. B. „Linear nach AK/HK“ oder „Linear nach Restbuchwert“ (RBW). Allerdings müssen Sie in einem Rechtskreis, z. B. Steuerrecht, wesentlich länger abschreiben.

Tipp für einen automatischen Ablauf

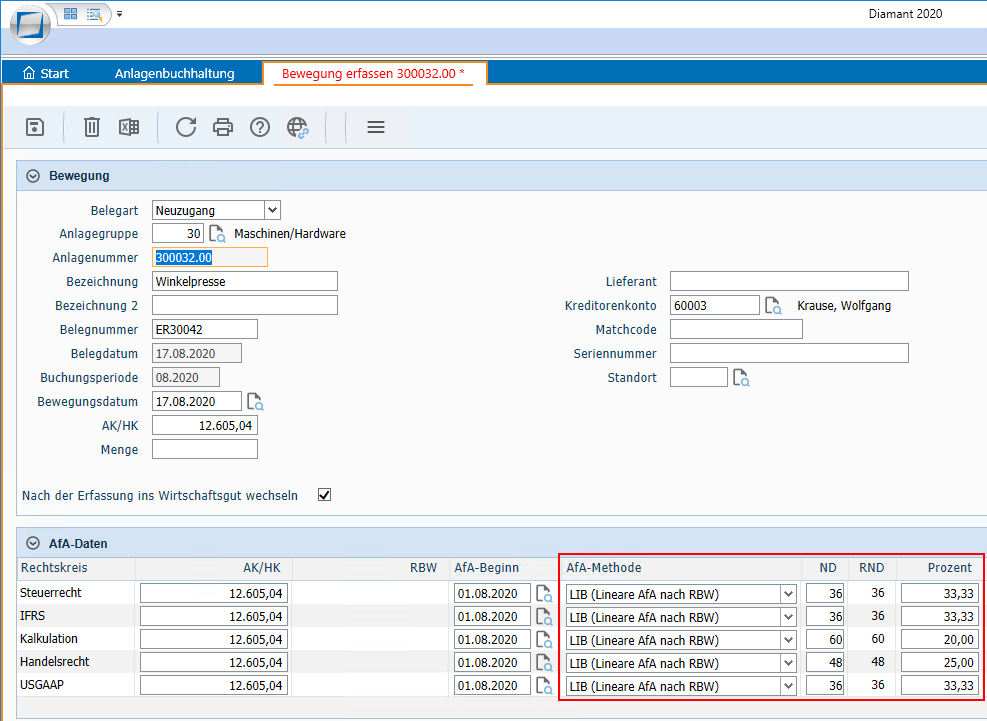

Für dieses Praxisbeispiel haben wir die AfA-Methode „Linear nach RBW“ (LIB) hinterlegt. Damit die Vorschlagsdaten für die Neuanlage korrekt verwendet werden können, wird die Nutzungsdauer bzw. der Prozentsatz der AfA hinterlegt. Die Rechtskreise weichen in der Nutzungsdauer voneinander ab.

Auswirkung in der Erfassungsmaske: Sollte nun in einem Ausnahmefall die AfA-Methode, die Nutzungsdauer oder Prozentsatz abweichen, so können Sie die Vorschlagedaten ändern.

Alle Tipps für automatisierte Abläufe in der Anlagenbuchhaltung haben wir in folgender PDF zum Download zusammengestellt.

Zum Download der PDF füllen Sie bitte das folgende Formular aus.

|