Aufgaben der Kostenstellenrechnung

Die Kostenstellenrechnung zeigt Ihnen, an welcher Stelle Kosten entstanden sind. Die Aufgabe besteht darin, alle angefallenen Gemeinkosten verursachungsgerecht zu erfassen. Gemeinkosten sind dabei die Kosten, die Sie nicht unmittelbar einem Kostenträger (Produkt oder Dienstleistung) zuordnen können.

Im Rahmen der Kostenstellenrechnung Gemeinkosten auf Kostenträger umlegen in Diamant/3

Für die Weiterverrechnung dieser Kosten auf die Kostenträger benötigen Sie Kostensätze. Diese werden im Rahmen der Leistungsverrechnung auf Basis von Bezugsgrößen ermittelt. In der Diamant/3-Software können Sie Bezugsgrößen nach Mengen oder nach Werten definieren. Die optimale Bezugsgröße verhält sich proportional zu den variablen Kosten.

Im Rahmen der Plankostenrechnung planen Sie die Kostenarten als Sollkosten auf jeder Kostenstelle, um diese den Istkosten der jeweiligen Periode im Zuge der Wirtschaftlichkeitskontrolle gegenüberzustellen. Abweichungen werden im Berichtswesen ausgewiesen.

Soll-Ist-Vergleich zur Kostenkontrolle

Jeder Kostenstellenleiter benötigt für seinen kostenrechnerischen Monatsabschluss im Rahmen der flexiblen Plankostenrechnung einen Sollkostenbericht. Dieser dient zur Kontrolle der Abweichungen von Ist- und Sollwerten.

In Diamant/3 müssen die folgenden Voraussetzungen für die Berechnung der Sollkosten einer Kostenstelle erfüllt sein:

• Der Kostenstelle ist eine Bezugsgröße mit Plan- und Ist-Beschäftigung zugeordnet

• Die Plankosten sind in fixe und variable Kostenbestandteile getrennt

Außerdem haben Sie die Möglichkeit, die Sollkosten einer Kostenstelle mit direkter oder indirekter Beschäftigung berechnen zu lassen. Bei direkter Beschäftigung wird der erfasste Beschäftigungsgrad einer Kostenstelle herangezogen. Ist einer Kostenstelle keine Beschäftigung zugewiesen, besteht die Möglichkeit, im Rahmen der indirekten Beschäftigung eine Kostenstellenliste zu definieren. Das System nutzt in diesem Fall die Beschäftigungsinformationen anderer Kostenstellen für die Berechnung der Sollkosten.

Abweichungen Soll- Ist-Vergleich in Diamant/3

Erfasste Leistungen werden mit den Verrechnungssätzen bewertet, den Kostenträgern belastet und der entsprechenden Kostenstelle gutgeschrieben. Die Beschäftigungsabweichung wird anhand der Differenz zwischen Ist und Soll (bewertet mit dem Fixkostensatz) ausgewiesen. Diese Analyse dient zur Beurteilung der Folgeperiode, um bei Abweichungen gegebenenfalls Gegenmaßnahmen einzuleiten.

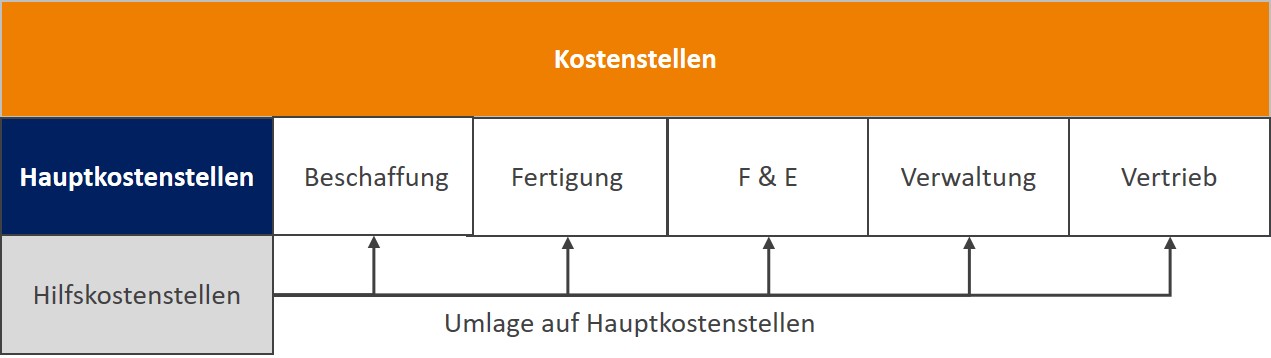

Gliederung der Kostenstellen im Rahmen der Kostenstellenrechnung

Die Bildung von Kostenstellenbereichen wird im Groben vom Kalkulationsschema vorgegeben:

Die Herstellkosten setzen sich aus Materialkosten (Materialeinzel- und Gemeinkosten) und aus Fertigungskosten (Fertigungseinzel- und Gemeinkosten) zusammen.

Für die Erfassung der Materialgemeinkosten werden Kostenstellen benötigt, z. B. die Funktionen Einkauf, Lager oder Lagerverwaltung. Die Fertigungskosten werden durch Leistungen der Fertigungs-Hauptkostenstellen gebildet, wie z. B. Drehen, Bohren oder Montage. Die Fertigungs-Hilfskostenstellen, wie z. B. Betriebsleitung, Meister oder Arbeitsvorbereitung verrechnen ihre Leistungen an die Fertigungs-Hauptkostenstellen.

Einen weiteren Bereich bilden die Forschungs- und Entwicklungsstellen. Diese werden meist nach Produktgruppen oder ähnlichen Zuordnungskriterien gebildet.

Der Verwaltungsbereich erstreckt sich von der Geschäftsleitung bis zur Buchhaltung.

Die Vertriebsstellen gliedern sich in Funktionen wie Marketing und Verkauf. Diese können wiederum nach Regionen oder Produktgruppen untergliedert sein.

Sehr unterschiedliche Funktionen sind durch die Umlagestellen abgedeckt. Die sogenannten Strukturkosten, wie z. B. für Gebäude, Energieversorgung oder Kantine sind nur ein Beispiel für Kosten-Umlagen oder Verrechnungen.

Gliederung der Kostenstellen

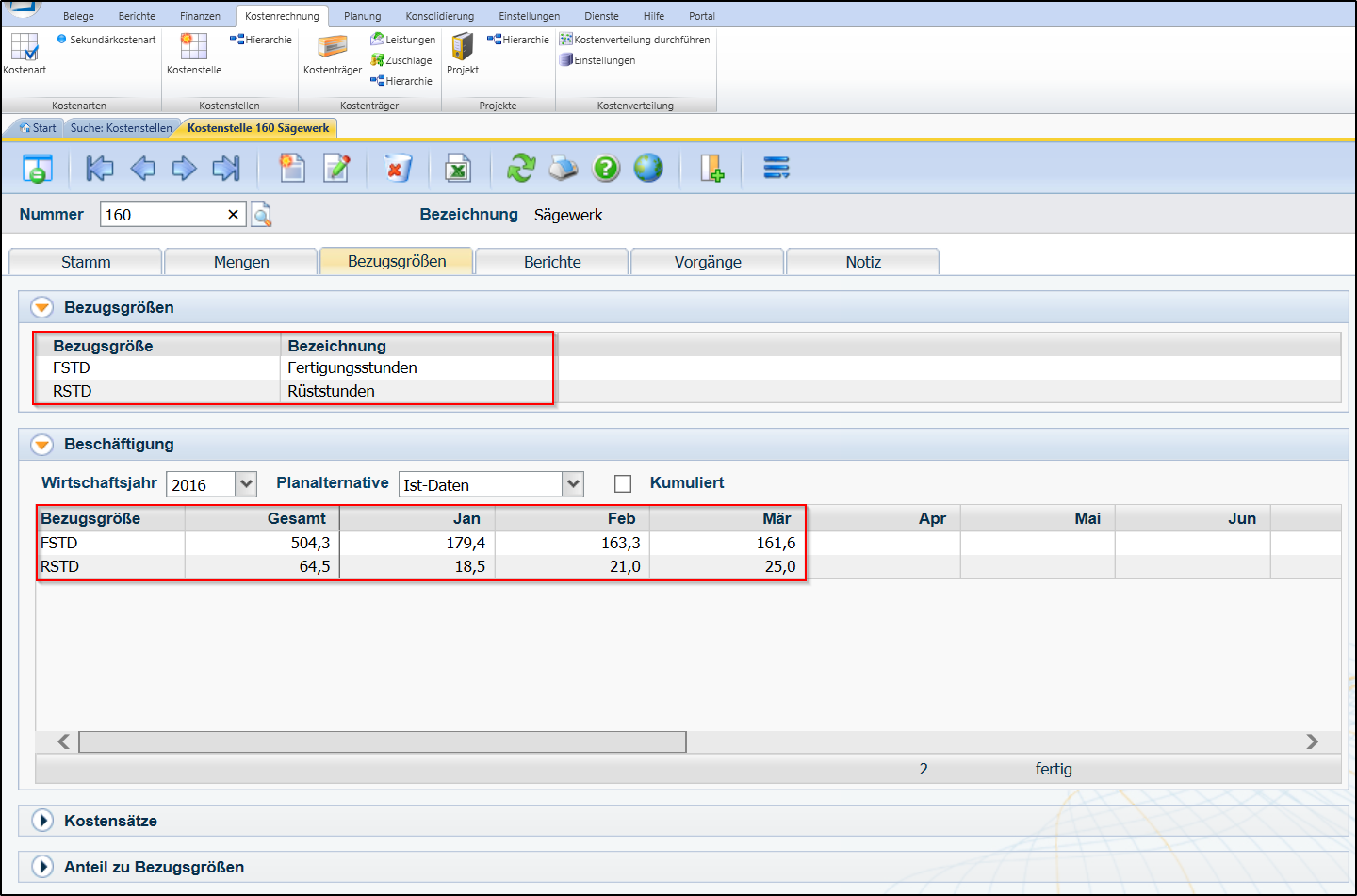

Bei der Bildung von Kostenstellen ist es wichtig, dass die Kostenstellen homogene Leistungen erbringen (insbesondere im Herstellkostenbereich). Dies ist der Fall, wenn beispielsweise die Kostenstelle Werkstatt über verschiedene Werkzeuge verfügt, die mit einer gemeinsamen Bezugsgröße abgebildet werden können. Sind unterschiedliche Bezugsgrößen erforderlich, sollten im Rahmen der Kostenstellenrechnung weitere Kostenstellen gebildet werden. Diamant/3 bietet Ihnen die Möglichkeit, verschiedene Bezugsgrößen für eine Kostenstelle zu hinterlegen. Dadurch können Sie sich ein unnötiges aufblähen der Kostenstellen ersparen. Denn auch hier gilt, je detaillierter die Kostenstellengliederung, desto schwieriger ist die Treffsicherheit bei der Erfassung.

Verschiedene Bezugsgrößen einer Kostenstelle in Diamant/3

Planung auf Kostenstellenebene

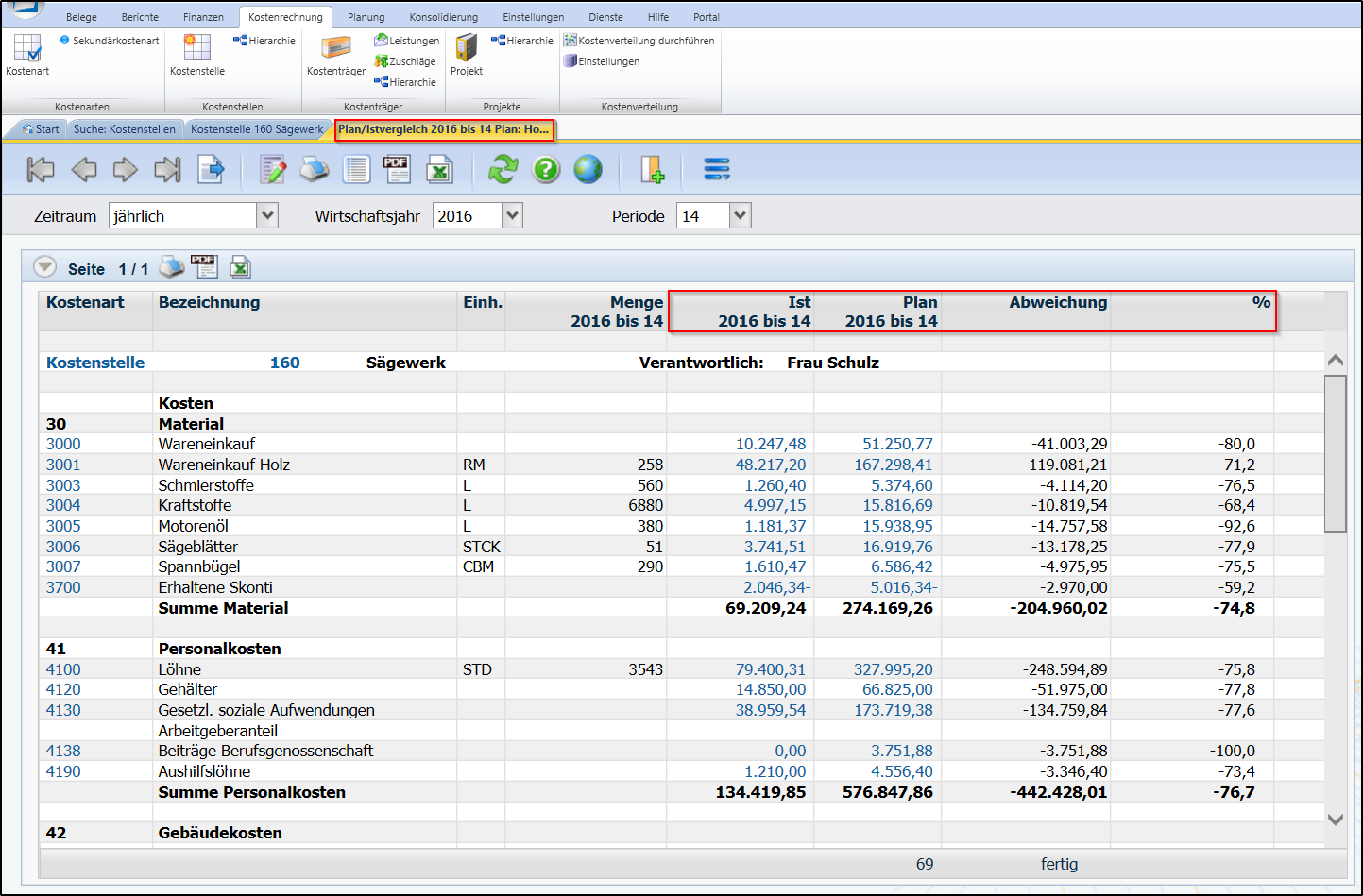

Mit der Kosten- und Erfolgsplanung können Sie Ihren unternehmerischen Erfolg kurz-, mittel- oder langfristig planen. Mit Hilfe der Analyse von eventuellen Abweichungen zwischen Ist- und Plandaten gibt eine Erfolgskontrolle Aufschluss über die nachhaltige Ertragssicherung. Das Ziel der Kostenplanung ist die Kostenkontrolle. Außerdem ist die Kostenplanung für die Erstellung aussagefähiger Abweichungsanalysen von Bedeutung. Planen heißt dabei, Zielvorgaben zu erstellen. Mithilfe der Istdaten berechnen Sie dann die Abweichungen, die zur Steuerung und Einleitung von Maßnahmen dienen.

Plan-Ist-Vergleich für die Kostenplanung in Diamant/3

Die Kostenrechnung in Diamant/3 unterstützt Sie bei der Kostenplanung. Außerdem ermöglicht sie Ihnen eine differenzierte Planungstiefe von Planwerten zu Voll- und Teilkosten bis hin zur kombinierten Werte- und Mengenplanung. Weitere Planalternativen wie Best-, Worst Case oder Forecast ergänzen Ihre Jahresplanung. Eine unterjährige Anpassung der verschiedenen Planalternativen ist in der Diamant/3-Software schnell und einfach umsetzbar.

Erfahren Sie im dritten Teil der Beitragsserie mehr zu den Grundlagen der Kostenträgerrechnung.

Praxisbeispiele in der Diamant-Software erklärt

Praxisbeispiele zur Kostenrechnung, direkt in der Diamant-Software, können Sie sich in der Webcast-Aufzeichnung ansehen.