Meldungen im Rahmen Jahresabschluss und Wirtschaftsprüfung

In den meisten Fällen werden die zu meldenden Daten bei einer Prüfung in digitaler Form gefordert. Dafür wurde eine Verwaltungsvorschrift definiert, welche unter der Abkürzung GDPdU („Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen“) bekannt ist. Somit wurden Prüfmethoden vereinheitlicht und eine neue digitale Methode ermöglicht. Im Rahmen der GDPdU wurde auch eine Mitwirkungspflicht für Unternehmen definiert. Diese legt fest, dass Sie die Daten nach einem festgelegten Dateiaufbau bereitstellen müssen.

Wie sich ein reibungsloser Ablauf von Meldungen an die Finanzbehörde gestalten lässt, haben wir in einem weiteren Blog-Beitrag zusammengefasst.

Bereitstellung der Daten für IDEA mit Diamant®/3

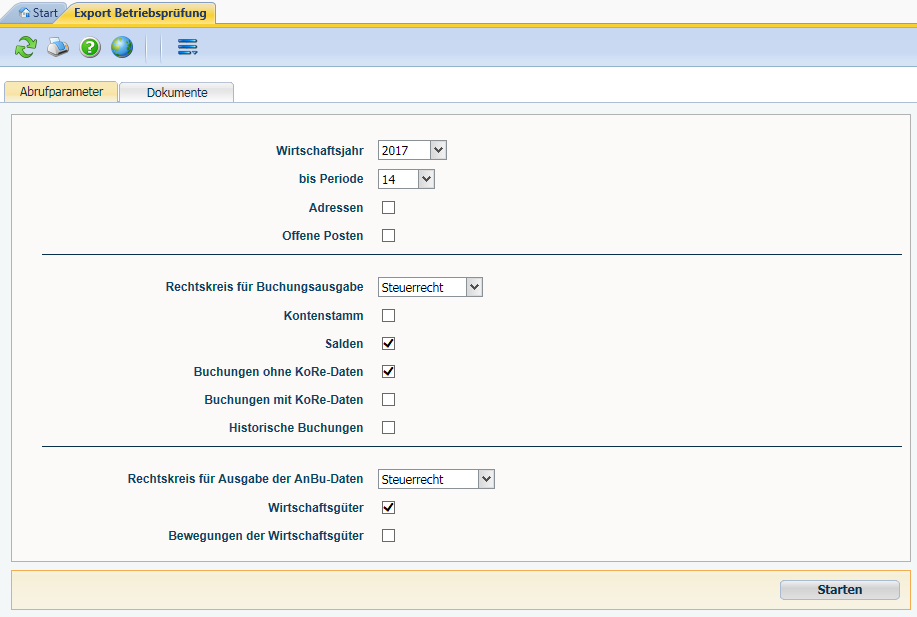

Damit Sie als Anwender der Finanz- und Rechnungswesensoftware Diamant®/3 Ihrer Mitwirkungspflicht nachkommen können, hat Diamant Software eine umfangreiche Lösung geschaffen. Unter Dienste/Export/Betriebsprüfung können Sie unter Angabe des Zeitraums Daten der Finanzbuchhaltung und der Anlagenbuchhaltung exportieren. Aufgrund der Abbildungsmöglichkeiten nach verschiedenen Rechtskreisen in Diamant®/3 wählen Sie beim Abruf den erbetenen Rechtskreis. Bei einer Prüfung der Finanzbuchhaltung haben Sie die Wahl, beispielsweise auch Adressen, Offene Posten, Stammdaten und Salden zu exportieren. Für die Anlagenbuchhaltung entscheiden Sie, ob nur Stammdaten oder auch Bewegung eines Wirtschaftsgutes bereitgestellt werden sollen.

Abruf der Daten für eine Betriebsprüfung

Digitale Bereitstellung von Buchungsdaten in Frankreich

In Frankreich wurden abweichend zu Deutschland andere Vorgaben analog der GDPdU definiert. Die elektronische Buchungsdatei „fichier des écritures comptables“ FEC muss die Buchungssätze einzeln und nicht zusammengefasst enthalten. Sprechen Sie mit Ihrem Steuerberater, ob Sie ggf. das Buchungsverhalten anpassen müssen.

Bei der elektronischen Bereitstellung darf zwischen drei verschiedenen Dateiformaten gewählt werden: .txt, .csv oder .xsd.

Benötigen Sie den Datenexport für eine französische Betriebsprüfung, sprechen Sie uns gern an. Wir erarbeiten gern mit Ihnen eine individuelle Lösung.

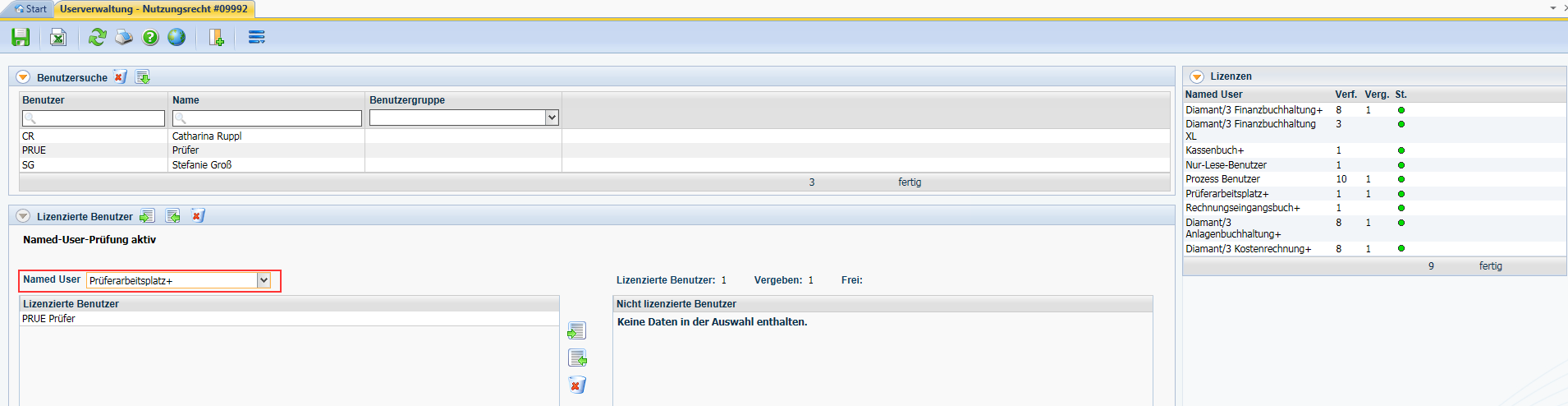

Prüferarbeitsplatz

Da bei manchen Prüfungen eine elektronische Bereitstellung der Daten ungenügend erscheint, kann direkt ein Prüferarbeitsplatz eingerichtet werden. Dem Prüfer sind die notwendigen Hilfsmittel bereitzustellen und der Prüfer muss eine Zugriffberechtigung erhalten, welche nur einen Lesezugriff enthalten darf. Diamant®/3 bietet hierfür eine separate Lizenz mit entsprechender Berechtigungsgruppe. Wurde der Benutzer des Prüfers in der Lizenzverwaltung zugeordnet, ist mit der Anmeldung des Prüfers die detaillierte Protokollierung seiner Tätigkeiten aktiv. Das Protokoll können Sie unter Dienste/Protokolle & Logbücher/Prüferarbeitsplatz abrufen.

Prüferarbeitsplatz – Lizenzverwaltung in Diamant/3

GDPdU in APplus

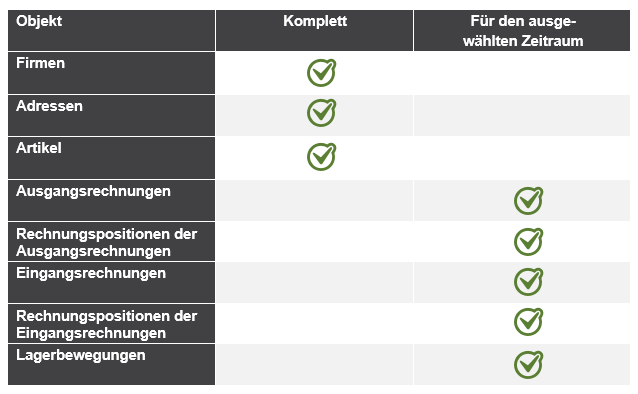

Immer häufiger besteht der Wirtschaftsprüfer darauf, auch Daten aus dem ERP-System in elektronischer Form zu erhalten. Über ein eigenentwickeltes Tool werden die benötigten Daten auf Knopfdruck für den ausgewählten Zeitraum als CSV-Datei direkt über die Oberfläche exportiert. Dies kann beliebig oft wiederholt werden. Der Export geniert jeweils separate Dateien, welche folgende Informationen enthalten:

Zusätzlich werden in jedem Verzeichnis die Dateien index.dtd und index.xml, in denen die Daten-Formatierungs-Informationen hinterlegt sind, erstellt und abgelegt.

Meldungen an das Statistische Bundesamt

Intrastat – kurz Innergemeinschaftliche Handelsstatistik

Diese statistische Meldung ist auch unter der Abkürzung ICTS bekannt und beinhaltet den tatsächlichen Warenverkehr zwischen Mitgliedstaaten der Europäischen Union. Dabei regeln Verordnungen die Standards zur Meldung sowie deren Erfassung, Sie sind für alle EU-Mitgliedstaaten einheitlich und verbindlich. Die Meldung erfolgt durch meldepflichtige Unternehmen an das Statistische Bundesamt.

Ab wann besteht eine Meldepflicht?

Übersteigt der Warenversand in das europäische Ausland oder auch der Eingang von Waren aus dem europäischen Ausland die Grenze von 500.000 EUR, so besteht im Folgejahr eine Meldepflicht. Wird die Meldegrenze unterjährig überschritten, so entsteht die Meldepflicht ab diesem Zeitpunkt. Aufgrund der Umsatzsteuer-Voranmeldung und deren Inhalt ist ersichtlich, ob und ich welcher Höhe Lieferungen an das europäische Ausland erfolgt sind. Somit wird das Bundesamt über die zuständige Finanzbehörde entsprechend informiert.

Form der Meldung und Fristen

Die Intrastat-Meldung erfolgt beim Statistischen Bundesamt in schriftlicher Form. Dabei ist dem Meldepflichtigen freigestellt, ob dies elektronisch oder mittels einem Vordruck (Vordruck N) erfolgt. Die Meldung muss bis zum 10. Arbeitstag des Folgemonats erledigt sein. Die Intrastat-Meldung kann mit der Umsatzsteuer-Voranmeldung abgeglichen werden.